Екатерина Щурихина

Объем ипотечного рынка по итогам 2018 года достигнет рекордных значений на фоне низких ставок, стабильных цен на жилье и либерализации требований банков к первоначальному взносу. Однако влияние факторов, поддерживающих рынок, исчерпывается, и в 2019 году выдачи ипотеки снизятся впервые за три года.

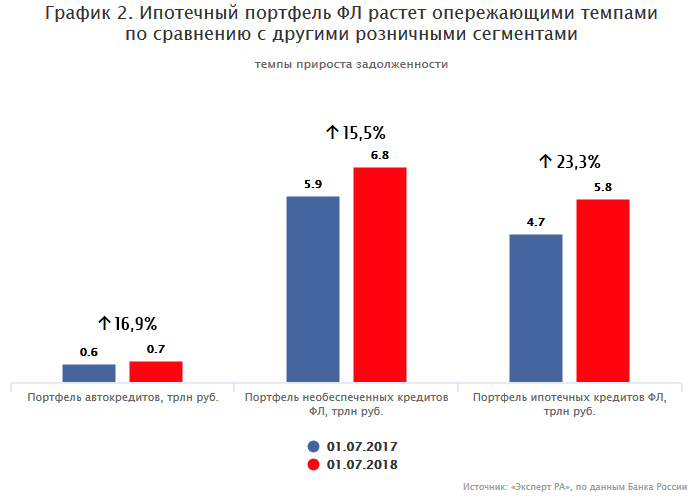

2018 год выдался крайне удачным для ипотечных банков: только по итогам первого полугодия объем предоставленных кредитов увеличился на 69% против всего 16% годом ранее, достигнув исторического максимума в 1,3 трлн рублей (график 1). На этом фоне существенно подрос и ипотечный портфель, достигнув 5,8 трлн рублей. В результате ипотека продолжает стабильно лидировать по темпам прироста среди других сегментов розничного кредитования (график 2).

Причин наблюдаемого ускорения рынка несколько. Во-первых, рекордно низкие процентные ставки по ипотеке и стабильные цены на недвижимость позволили населению реализовать отложенный спрос на жилье. Средневзвешенная ставка по ипотечным кредитам в рублях в июне 2018 года составила 9,5% (график 3). В первом полугодии 2018-го снижение стоимости ипотеки замедлилось по сравнению со второй половиной 2017 года в связи с тем, что Банк России брал паузу в снижении ключевой ставки. На фоне геополитических рисков и волатильности курса рубля ряд заемщиков принял решение не откладывать покупку квартиры в кредит.

В качестве второго значимого фактора роста мы выделяем существенный рост доли кредитов с первоначальным взносом менее 20%: по итогам первого полугодия 2018 года они обеспечили 44% выдач. Это позволило заметно расширить клиентскую базу за счет заемщиков, которые откладывали покупку из-за недостатка сбережений на первоначальный взнос. И, хотя основной объем выдач пришелся на кредиты с первоначальным взносом от 10 до 20%, более высокая вероятность дефолта, характерная для такого сегмента кредитов, вынудила Банк России с 1 января 2019 года повторно повысить коэффициенты риска по ипотечным ссудам с низким первоначальным взносом.

Рекордные выдачи на ипотечном рынке пока не отразились на качестве портфеля. Несмотря на то что реальные доходы населения показали небольшой прирост только в первом полугодии 2018-го после четырех лет падения1, объем просроченной задолженности по ипотеке практически не меняется третий год подряд. Доля просрочки в ипотечном портфеле составила 1,2% на 01.07.2018, сократившись на 0,3 п.п. за 12 месяцев. Снижение доли просрочки происходит из-за опережающего прироста объема ипотечного портфеля, при этом качество новых выдач в полной мере удастся оценить только через полтора-два года. Мы отмечаем, что в категорию проблемных ипотечных кредитов могут попадать не только ссуды с просрочкой, но и реструктурированные кредиты. Доля реструктурированного портфеля, по оценке «Эксперт РА», составила 7% общего объема задолженности на 01.07.2018, при этом часть реструктуризаций, по нашему мнению, являются вынужденными.

На все готовое

В первом полугодии 2018-го темпы прироста выдач на приобретение готового жилья были существенно выше, чем в сегменте «первички» — 71 против 43%. Доля выдач на приобретение первичного жилья за первые шесть месяцев текущего года снизилась по сравнению с аналогичным периодом прошлого года с 37 до 30%. Опережающие темпы прироста выдач на вторичное жилье по сравнению с новостройками обусловлены стабильными ценами в данном сегменте при отсутствии рисков недостроя объекта, которые пугают большинство потенциальных покупателей недвижимости вследствие недавних случаев банкротств крупных застройщиков.

Цены на первичное жилье растут со второго квартала 2017 года, и в среднесрочной перспективе положительная динамика усилится: переход застройщиков от механизма долевого финансирования к банковскому фондированию и работе через эскроу-счета приведет к росту затрат на строительство. Цены на «вторичку» стабилизировались во втором квартале 2018 года после почти 2,5 лет падения (график 4). Ожидание повышения цен на новостройки после отказа от долевого строительства может привести к кратковременному всплеску спроса на «первичку» во втором полугодии 2018-го и начале 2019-го, однако мы ожидаем, что в долгосрочной перспективе прирост выдач ипотеки будет происходить в основном за счет кредитования на покупку вторичного жилья.

Быстрее, больше, длиннее

В первом полугодии 2018 года продолжилась тенденция увеличения среднего размера ипотечной ссуды. Проведенный «Эксперт РА» опрос показал, что наибольшей популярностью у заемщиков по-прежнему пользуются ипотечные кредиты размером до 3 млн рублей (59% выдач), однако три года подряд их доля неуклонно снижается (график 5). Среди выданных ипотечных кредитов с 19 до 21% выросла доля ссуд размером от 3 до 5 млн рублей, с 12 до 13% — доля ссуд от 5 до 10 млн рублей. Рост среднего размера ипотечной ссуды связан как с увеличением выдач кредитов с первоначальным взносом менее 20%, так и с изменением предпочтений потребителей — на фоне низких ставок граждане стали брать ипотеку в том числе на жилье большей площади или более высокого класса.

Вместе с тем увеличение среднего размера ипотечного кредита на фоне незначительного роста реальных доходов заставляет заемщиков выбирать более длинные сроки кредитования. Структура выдач ипотечных ссуд по срочности в первом полугодии 2018 года претерпела существенные изменения. Доля наиболее популярных кредитов сроком от 10 до 20 лет снизилась с 63 до 53%, при этом выросла доля более долгосрочных ссуд: сроком от 20 до 25 лет (с 12 до 19%) и свыше 25 лет (с 5 до 10%).

Госбанки впереди

Все банки из топ-20 по объему ипотечного кредитования в первом полугодии 2018 года показали увеличение объемов выдач, при этом более чем у половины из них темп прироста оказался выше среднего по рынку (табл. 1). Абсолютным лидером по темпу прироста ипотечных выдач из-за эффекта низкой базы прошлого года стал Альфа-Банк (+16 895%), который в конце 2017 года объявил о планах по возвращению в ипотечный сегмент. В тройку лидеров по темпам прироста среди топ-20 ипотечных банков также вошли Банк «ФК Открытие» (+236%) и Банк ГПБ (+204%).

Рэнкинг банков по объему ипотечного кредитования в первом полугодии 2018 года

| Место в рэнкинге на 01.07.2018 | Место в рэнкинге на 01.07.2017 | Наименование банка | № лицензии | Рейтинг от «Эксперт РА» на 01.10.2018 | Объем выданных ипотечных жилищных кредитов, млн руб. | Темп прироста (1 пол. 2018 г. / 1 пол. 2017 г.), % | |

| 1 пол. 2018 г. | 1 пол. 2017 г. | ||||||

| 1 | 1 | Сбербанк | 1 481 | - | 702 790 | 400 241 | 75.6 |

| 2 | 5 | Банк ВТБ [1] | 1 000 | ruAAA | 244 933 | 178 649 | 37.1 |

| 3 | 4 | Банк ГПБ | 354 | ruAA+ | 73 786 | 24 253 | 204.2 |

| 4 | 3 | Россельхозбанк | 3 349 | - | 72 512 | 24 621 | 194.5 |

| 5 | - | Райффайзенбанк | 3 292 | ruAAA | 37 536 | 31 326 | 19.8 |

| 6 | 11 | РОССИЙСКИЙ КАПИТАЛ [2] | 2 312 | ruBBB- | 36 723 | 13 117 | 180.0 |

| 7 | 6 | Группа Societe Generale в России [3] | б/н | ruAAA | 32 758 | 20 985 | 56.1 |

| 8 | 7 | Абсолют Банк | 2 306 | ruBBB- | 22 562 | 10 063 | 124.2 |

| 9 | 10 | БАНК УРАЛСИБ | 2 275 | - | 16 361 | 7 890 | 107.4 |

| 10 | 8 | Банк "Санкт-Петербург" | 436 | ruA- | 11 647 | 9 917 | 17.4 |

| 11 | - | АЛЬФА-БАНК | 1 326 | ruAA | 10 230 | 60 | 16 894.7 |

| 12 | 9 | Банк "Возрождение" | 1 439 | ruBBB- | 9 984 | 9 255 | 7.9 |

| 13 | 12 | "АК БАРС" БАНК | 2 590 | ruA- | 9 696 | 4 903 | 97.7 |

| 14 | - | ЮниКредит Банк | 1 | ruAAA | 9 691 | 3 702 | 161.8 |

| 15 | 17 | Банк "ФК Открытие" | 2 209 | ruA | 8 934 | 2 656 | 236.3 |

| 16 | - | Промсвязьбанк | 3 251 | ruA- | 8 094 | 7 253 | 11.6 |

| 17 | 14 | Центр-инвест | 2 225 | - | 6 520 | 4 209 | 54.9 |

| 18 | 13 | Запсибкомбанк | 918 | ruBBB+ | 4 536 | 4 464 | 1.6 |

| 19 | 18 | СМП Банк | 3 368 | ruA- | 4 392 | 2 339 | 87.8 |

| 20 | 15 | Связь-Банк | 1 470 | ruA | 4 063 | 3 579 | 13.5 |

| 21 | 16 | ТКБ БАНК | 2 210 | - | 3 748 | 3 131 | 19.7 |

| 22 | 24 | МОСКОВСКИЙ КРЕДИТНЫЙ БАНК | 1 978 | ruA- | 3 348 | 1 691 | 98.0 |

| 23 | 19 | Примсоцбанк | 2 733 | ruBBB+ | 3 326 | 2 296 | 44.8 |

| 24 | 21 | Банк "Левобережный" | 1 343 | ruBBB+ | 2 548 | 1 846 | 38.1 |

| 25 | 25 | БАНК СГБ | 2 816 | ruBBB+ | 1 977 | 1 183 | 67.1 |

| 26 | 22 | Кубань Кредит | 2 518 | - | 1 648 | 1 728 | -4.6 |

| 27 | 20 | Банк ЗЕНИТ | 3 255 | ruA- | 1 608 | 2 053 | -21.7 |

| 28 | 27 | ЧЕЛИНДБАНК | 485 | ruAA- | 1 426 | 808 | 76.3 |

| 29 | - | Азиатско-Тихоокеанский Банк [4] | 1 810 | - | 1 215 | 0 | - |

| 30 | 30 | Банк "КУБ" | 2 584 | ruA+ | 1 028 | 560 | 83.6 |

| 31 | - | Урал ФД | 249 | ruBBB- | 936 | 360 | 159.8 |

| 32 | 29 | Автоградбанк | 1 455 | - | 705 | 656 | 7.5 |

| 33 | - | Инвестторгбанк | 2 763 | - | 674 | 403 | 67.3 |

| 34 | 33 | Русь | 704 | - | 575 | 238 | 141.2 |

| 35 | 31 | ЧЕЛЯБИНВЕСТБАНК | 493 | ruA | 460 | 359 | 28.0 |

| 36 | - | Алмазэргиэнбанк | 2 602 | ruBB- | 287 | 400 | -28.4 |

| 37 | 34 | Энергобанк | 67 | ruBB- | 276 | 119 | 131.6 |

| 38 | 35 | Курскпромбанк | 735 | ruBBB+ | 234 | 109 | 113.7 |

| 39 | 32 | СДМ-Банк | 1 637 | ruA- | 161 | 196 | -17.9 |

| 40 | 37 | Ижкомбанк | 646 | ruB+ | 127 | 70 | 82.5 |

| 41 | - | Хакасский муниципальный банк | 1 049 | ruBB | 97 | 52 | 88.9 |

| 42 | - | ПЕРВОУРАЛЬСКБАНК | 965 | ruBB- | 95 | 1 | 6 316.9 |

| 43 | 36 | НС Банк | 3 124 | ruB+ | 63 | 101 | -37.4 |

| 44 | 39 | Земский банк | 2 900 | ruB | 49 | 2 | 2 507.2 |

| 45 | - | СОЮЗНЫЙ [5] | 3 236 | - | 35 | 0 | - |

| 46 | 38 | КС БАНК | 1 752 | ruB | 27 | 70 | -61.5 |

| 47 | - | МПСБ | 752 | ruCCC | 7 | 0 | - |

Источник: «Эксперт РА», по результатам анкетирования банков

[1] Показатели Банка ВТБ представлены совокупно с ВТБ 24, присоединенным в 2018 году.

[2] Данные банка «Российский капитал» консолидированы с данными АО «ДОМ.РФ».

[3] В группу Societe Generale в России входят банк «ДельтаКредит» и РОСБАНК. В рэнкинг на 01.07.2017 РОСБАНК не был включен, поэтому на соответствующую дату указано место банка «ДельтаКредит». В таблице приведен рейтинг ПАО «РОСБАНК» от «Эксперт РА».

[4] Данные по выдачам Азиатско-Тихоокеанского Банка указаны с учетом выдач по программам АО «ДОМ.РФ».

[5] Данные по выдачам банка «СОЮЗНЫЙ» указаны с учетом выдач по программам АО «ДОМ.РФ».

Доля пяти крупнейших банков с участием государства в капитале (Сбербанк, Банк ВТБ, Банк ГПБ, Россельхозбанк, «Российский капитал») в совокупном объеме выдач незначительно выросла (с 83,5 до 84,5%) из-за присоединения ВТБ 24 к Банку ВТБ в начале 2018 года. Общая концентрация рынка на госбанках также выросла: их доля в выдачах увеличилась с 84,1 до 86,3% в связи с «огосударствлением» ряда банков в рамках санации через УК ФКБС (Банк «ФК Открытие», Промсвязьбанк, Азиатско-Тихоокеанский Банк). Госбанки в первом полугодии 2018 года наращивали выдачи более активно — совокупный объем ипотечного кредитования у них вырос на 79% по сравнению с первым полугодием 2017-го против 50% у частных игроков.

Региональный рост

В первом полугодии 2018-го Москва сохранила статус лидера по объему выданных ипотечных кредитов (163,7 млрд рублей), при этом прирост выдач в столице (+58,6%) оказался ниже среднего по стране (+69%) и был минимальным среди топ-20 регионов по объему ипотечного кредитования (табл. 2). Другие участники тройки лидеров также неизменны — на втором месте Московская область (107,8 млрд рублей), на третьем — Санкт-Петербург (85,6 млрд рублей). Среди топ-20 регионов наибольшие темпы прироста выдач показали Республика Башкортостан (+84,4%), Свердловская (+82,9%) и Оренбургская (+81,7%) области. Свердловская область благодаря значительному увеличению ипотечного кредитования потеснила Республику Татарстан и вошла в пятерку лидеров по объему выдач в первом полугодии 2018-го, а Оренбургская область — в топ-20.

Топ-20 регионов РФ по объему ипотечного кредитования в первом полугодии 2018 года

| Место в рэнкинге на 01.07.2018 | Место в рэнкинге на 01.07.2017 | Субъект РФ | Объем выдач ипотечных жилищных кредитов, млн руб., за 1 пол. 2018 г. | Объем выдач ипотечных жилищных кредитов, млн руб., за 1 пол. 2017 г. | Темп прироста (1 пол.2018 г. / 1 пол. 2017 г.), % | Доля субъекта РФ в объеме выданных ипотечных кредитов в 1 пол. 2018 г., % | Доля субъекта РФ в объеме выданных ипотечных кредитов в 1 пол. 2017 г., % |

| 1 | 1 | г. Москва | 163 724 | 103 222 | 58.6 | 12.5 | 13.4 |

| 2 | 2 | Московская область | 107 751 | 61 174 | 76.1 | 8.2 | 7.9 |

| 3 | 3 | г. Санкт-Петербург | 85 555 | 52 080 | 64.3 | 6.5 | 6.7 |

| 4 | 4 | Тюменская область | 64 175 | 36 593 | 75.4 | 4.9 | 4.7 |

| 5 | 6 | Свердловская область | 43 457 | 23 762 | 82.9 | 3.3 | 3.1 |

| 6 | 5 | Республика Татарстан | 41 202 | 24 586 | 67.6 | 3.1 | 3.2 |

| 7 | 7 | Республика Башкортостан | 39 934 | 21 661 | 84.4 | 3.0 | 2.8 |

| 8 | 8 | Краснодарский край | 33 739 | 20 031 | 68.4 | 2.6 | 2.6 |

| 9 | 9 | Новосибирская область | 29 861 | 17 916 | 66.7 | 2.3 | 2.3 |

| 10 | 10 | Красноярский край | 27 752 | 16 652 | 66.7 | 2.1 | 2.2 |

| 11 | 12 | Ростовская область | 27 282 | 16 111 | 69.3 | 2.1 | 2.1 |

| 12 | 11 | Челябинская область | 26 427 | 16 581 | 59.4 | 2.0 | 2.1 |

| 13 | 13 | Нижегородская область | 25 927 | 15 448 | 67.8 | 2.0 | 2.0 |

| 14 | 14 | Самарская область | 25 279 | 15 216 | 66.1 | 1.9 | 2.0 |

| 15 | 15 | Пермский край | 23 260 | 13 360 | 74.1 | 1.8 | 1.7 |

| 16 | 16 | Ленинградская область | 21 130 | 12 298 | 71.8 | 1.6 | 1.6 |

| 17 | 17 | Иркутская область | 19 631 | 12 226 | 60.6 | 1.5 | 1.6 |

| 18 | 18 | Кемеровская область | 18 295 | 10 546 | 73.5 | 1.4 | 1.4 |

| 19 | 23 | Оренбургская область | 16 476 | 9 070 | 81.7 | 1.3 | 1.2 |

| 20 | 19 | Воронежская область | 16 191 | 9 655 | 67.7 | 1.2 | 1.2 |

Источник: «Эксперт РА» по данным Банка России

Рэнкинг регионов-«антилидеров» по доле просроченной задолженности в ипотечном портфеле возглавила Республика Алтай (3% на 01.07.2018). На втором и третьем местах — Карачаево-Черкесская (2,6%) и Чеченская (2,3%) республики. Прошлогодний «антилидер» — Москва — улучшила свои позиции и оказалась на четвертом месте (2,3%).

Топ-20 регионов РФ по доле просроченной задолженности по ипотечным кредитам

| Место в рэнкинге на 01.07.2018 | Место в рэнкинге на 01.07.2017 | Субъект РФ | Доля просроченной задолженности по ипотечным жилищным кредитам на 01.07.2018, % | Доля просроченной задолженности по ипотечным жилищным кредитам на 01.07.2017, % |

| 1 | 2 | Республика Алтай | 3.0 | 3.2 |

| 2 | 4 | Карачаево-Черкесская Республика | 2.6 | 2.3 |

| 3 | 6 | Чеченская Республика | 2.3 | 2.0 |

| 4 | 1 | г. Москва | 2.3 | 3.5 |

| 5 | 5 | Республика Бурятия | 2.2 | 2.1 |

| 6 | 7 | Республика Дагестан | 2.0 | 2.0 |

| 7 | 8 | Республика Тыва | 1.9 | 1.9 |

| 8 | 9 | Республика Северная Осетия - Алания | 1.9 | 1.9 |

| 9 | 3 | Московская область | 1.8 | 2.7 |

| 10 | 11 | Красноярский край | 1.8 | 1.7 |

| 11 | 10 | Пермский край | 1.7 | 1.8 |

| 12 | 13 | Иркутская область | 1.6 | 1.6 |

| 13 | 16 | Краснодарский край | 1.4 | 1.6 |

| 14 | 21 | Забайкальский край | 1.4 | 1.3 |

| 15 | 15 | Кемеровская область | 1.4 | 1.6 |

| 16 | 12 | Челябинская область | 1.4 | 1.7 |

| 17 | 31 | Еврейская автономная область | 1.3 | 1.2 |

| 18 | 25 | Ставропольский край | 1.3 | 1.3 |

| 19 | 29 | Республика Адыгея | 1.3 | 1.2 |

| 20 | 23 | Республика Хакасия | 1.2 | 1.3 |

Источник: «Эксперт РА» по данным Банка России

Дойти до рекорда

В соответствии с базовым сценарием «Эксперт РА» объем выданных ипотечных кредитов по итогам 2018 года вырастет не менее чем на 35% и составит 2,7–2,8 трлн рублей, что станет рекордом для ипотечного рынка (график 6). Совокупный ипотечный портфель при этом превысит 6,3 трлн рублей на 01.01.2019. Данный прогноз мы считаем базовым, а его реализация наиболее вероятна при среднегодовой цене на нефть марки Brent в размере 70 долларов США за баррель, ключевой ставке на уровне 7,5–7,75% и инфляции не выше 4% к концу 2018-го. При таком сценарии Агентство ожидает некоторого повышения (в пределах 0,3–0,5 п.п.) средних ставок по ипотеке до конца текущего года. Мы не ожидаем значительного увеличения объема просроченной задолженности по ипотеке до конца года, однако отмечаем, что в перспективе полутора-двух лет возможен ее рост в связи с выходом на просрочку части заемщиков, получивших кредит в период ипотечного бума. Тем не менее доля просроченной задолженности не превысит 2% портфеля.

С учетом высоких геополитических и финансовых рисков базовый сценарий «Эксперт РА» подразумевает, что в 2019 году ипотечному рынку не удастся повторить рекорд 2018-го. Основные факторы поддержки рынка будут постепенно исчерпываться: ипотечные ставки и цены на жилье начнут расти, а регулятор дополнительно ограничит выдачу ипотеки с невысоким первоначальным взносом. Предпосылки базового сценария «Эксперт РА» на 2019 год соответствуют заложенным в прогноз 2018 года, однако в начале следующего года возможно временное превышение инфляцией таргета в 4% в связи с ростом НДС. При таком сценарии объем выдач составит около 2,5 трлн рублей (–10% прогнозируемого объема 2018-го). Негативный сценарий «Эксперт РА» предполагает снижение среднегодовой цены на нефть до 55 долларов США за баррель, рост инфляции до уровня 6–7% к концу года и увеличение ключевой ставки до 8% и выше. В таком случае объем рынка сократится на 25%, до 2 трлн рублей, и окажется на уровне 2017 года.

Как мы считали

Выводы аналитиков «Эксперт РА» основаны на публичных данных, статистике Банка России по состоянию на 1 июля 2018 года и результатах анкетирования банков.

В рамках исследования под ипотечными жилищными кредитами понимаются жилищные кредиты, предоставленные в соответствии с Федеральным законом от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)». Данный подход полностью совпадает с методологией, применяемой Банком России. Методология составления рэнкинга участников ипотечного рынка согласована с АО «ДОМ.РФ».

В ходе анкетирования мы просили банки указывать данные по портфелю ипотечных кредитов в соответствии с формой отчетности 0409316. Использовалась проверка данных на основе расчета соответствия предоставленной информации данным, отраженным в оборотно-сальдовой ведомости (форма отчетности 0409101) банков.

Всего в исследовании приняли участие 48 банков, на которые приходится, по оценкам Агентства, более 99% ипотечного рынка по объемам выдач.

Выражаем признательность всем банкам за интерес, проявленный к нашему исследованию.

Источник: Банковское обозрение