Содержание

- Естественный отбор

- Некапитальная угроза

- Рентабельность под давлением

- Тенденции развития потребительского кредитования

- Методология

- В II квартале 2020 года на фоне пандемии портфель потребительских кредитов впервые за два года продемонстрировал отрицательную динамику, сократившись на 1 %.

- Уровень одобрения новых кредитных заявок в II квартале 2020 года снизился почти в два раза по сравнению с показателем за январь – март вследствие ужесточения банками требований к риск-метрикам клиентов.

- Из-за возросшего кредитного риска средние процентные ставки по потребительским кредитам в II квартале 2020 года не снижались, несмотря на ослабление денежно-кредитной политики Банка России.

- Рост стоимости риска до 12 %, обусловленный увеличением доли проблемных ссуд до 8 %, а также применение единовременной макропоправки привели к почти двукратному снижению ROE розничных банков.

- За время пандемии доля просроченной задолженности оставалась достаточно стабильной, однако 4 % потребительских кредитов ФЛ (625 млрд рублей) было реструктурировано за апрель – июнь ввиду снижения уровня доходов заемщиков и сложностей с обслуживанием обязательств.

- Отмена регуляторных послаблений в части формирования резервов по реструктурированным ссудам для расчета пруденциальных нормативов не окажет критического давления на достаточность капитала банков.

- Темпы роста потребительского кредитования будут зависеть от масштабов ограничений на фоне второй волны пандемии, но даже при благоприятном раскладе к концу года рынок вырастет не более чем на 10 %.

В течение 2018–2019 годов потребительское кредитование являлось самым динамично растущим сегментом рынка, в результате чего совокупный объем задолженности по потребительским кредитам за этот период увеличился в 1,5 раза. На фоне постепенного снижения ставок на банковском рынке потребительское кредитование становилось все более привлекательным для кредитных организаций по причине его более высокой маржинальности, в то время как клиентский спрос на кредитные продукты был обусловлен постепенной реализацией отложенного потребления, накопленного в период 2014–2016 годов, при отсутствии роста уровня реально располагаемых доходов населения.

Быстрый рост закредитованности населения обеспокоил Банк России, который во второй половине 2019 года предпринял ряд мер, призванных сдержать динамику новых выдач кредитов. Несмотря на постепенное замедление темпов роста, положительный тренд в потребительском кредитовании продолжился и в I квартале 2020 года: портфель вырос на 4 % и на 01.04.2020 достиг исторического максимума в 9,2 трлн рублей. Однако пандемия коронавируса, начавшаяся в марте, и последовавший за ней карантин вынудили банки существенно сократить объемы выдач новых кредитов ввиду неопределенности относительно финансового состояния потенциальных заемщиков. Так, в среднем объем выданных потребительских кредитов с апреля по июнь был почти на 40 % ниже показателей предыдущего квартала, что привело к снижению объема портфеля за II квартал 2020 года на 1 %.

Быстрее рынка в 1-м полугодии 2020 года выросли ГПБ (+23 %), «ФК Открытие» (+13 %) и «МТС-Банк» (+11 %), активно наращивающие свои позиции в сегменте потребительского кредитования. Наибольшее снижение объемов портфелей потребительских ссуд продемонстрировали «дочки» иностранных банков – «ХКФ Банк» (-12 %), «ОТП Банк» (-11 %), «Райффайзенбанк» (-4 %). Топ-3 лидеров сегмента – Сбербанк, ВТБ и «Альфа-Банк» – демонстрировали сдержанные темпы роста в диапазоне 3,5–5,5 %. Портфель лидирующего по темпам роста в прошлом году «Тинькофф Банка» в 1-м полугодии вырос менее чем на 1 %.

Таблица. Рэнкинг по объему портфеля потребительских кредитов по МСФО на 01.07.2020

| Место банка по объему портфеля потребительских кредитов на 01.07.2020 | Наименование | Номер лицензии | Рейтинг от агентства «Эксперт РА» на 01.07.2020 | Темп прироста с 01.01.2020 по 01.07.2020, % | Объем потребительских ссуд на 01.07.2020, млн руб. | В т. ч. кредитные карты | В т. ч. прочие потребительские ссуды (наличные, в точках продаж и т. д.) | Объем потребительских ссуд на 01.01.2020, млн руб. |

| 1 | ПАО Сбербанк | 1481 | 4,9 | 3 592 600 | 822 100 | 2 770 500 | 3 425 600 | |

| 2 | Банк ВТБ (ПАО) | 1000 | ruAAA | 3,6 | 1 665 300 | 145 200 | 1 520 100 | 1 606 900 |

| 3 | АО «АЛЬФА-БАНК» | 1326 | ruAA+ | 5,5 | 576 624 | 185 114 | 391 510 | 546 772 |

| 4 | ПАО «Почта Банк» | 650 | 1,7 | 418 090 | 21 945 | 396 145 | 410 960 | |

| 5 | АО «Тинькофф Банк» | 2673 | ruA | 0,2 | 326 820 | 253 801 | 73 019 | 326 263 |

| 6 | Банк ГПБ (АО) | 354 | ruAA+ | 22,8 | 262 688 | 6 285 | 256 403 | 213 860 |

| 7 | ООО «ХКФ Банк» | 316 | ruA- | -12,3 | 237 706 | 26 831 | 210 875 | 270 968 |

| 8 | ПАО Банк «ФК Открытие» | 2209 | ruAA- | 13,0 | 205 599 | 18 922 | 186 677 | 181 990 |

| 9 | АО «Райффайзенбанк» | 3292 | ruAAA | -4,0 | 162 518 | н. д. | н. д. | 169 263 |

| 10 | КБ «Ренессанс Кредит» (ООО) | 3354 | -12,5 | 128 738 | 11 028 | 117 710 | 147 120 | |

| 11 | ПАО «Совкомбанк» | 963 | ruA | 6,3 | 110 691 | 47 279 | 63 412 | 104 153 |

| 12 | ПАО «МТС-Банк» | 2268 | ruBBB+ | 11,1 | 87 283 | 19 412 | 67 871 | 78 589 |

| 13 | АО «Банк Русский Стандарт» | 2289 | ruBB- | -4,1 | 86 093 | 30 487 | 55 606 | 89 803 |

| 14 | ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» | 1978 | ruA | -0,5 | 85 664 | 3 478 | 82 186 | 86 115 |

| 15 | ПАО КБ «Восточный» | 1460 | ruB- | -0,7 | 83 801 | 65 523 | 18 278 | 84 427 |

| 16 | АО «ОТП Банк» | 2766 | ruA | -11,0 | 77 518 | 26 839 | 50 679 | 87 095 |

| 17 | ПАО «БАНК УРАЛСИБ» | 2275 | 3,2 | 68 909 | 4 998 | 63 911 | 66 781 | |

| 18 | АО КБ «Ситибанк» | 2557 | -6,5 | 48 134 | 22 199 | 25 935 | 51 465 | |

| 19 | АО «Кредит Европа Банк» | 3311 | 10,6 | 41 754 | 41 754 | 37 748 | ||

| 20 | КБ «ЛОКО-Банк» (АО) | 2707 | -7,8 | 35 941 | - | 35 941 | 38 983 | |

| - | АО «Россельхозбанк»1 | 3349 | -2,7 | 193 331 | н. д. | н. д. | 198 736 | |

| - | ПАО РОСБАНК2 | 2272 | ruAAA | 1,0 | 120 974 | н. д. | н. д. | 119 801 |

| - | АО Юникредит Банк3 | 1 | ruAAA | 3,6 | 63 774 | 7 145 | 56 629 | 61 551 |

Источник: «Эксперт РА» по данным анкетирования банков и консолидированной отчетности по МСФО

Естественный отбор

С начала пандемии банки пересмотрели критерии риск-профиля заемщиков. Были повышены требования к кредитной истории и показателю долговой нагрузки клиента так, чтобы потенциальный клиент мог комфортно обслуживать задолженность без ущерба для своего материального положения. При принятии решений о выдаче было увеличено количество отправок клиентов на дополнительную ручную верификацию для подтверждения занятости. Одним из стоп-факторов стала отрасль работы (например, гостиничный и ресторанный бизнес, бытовые услуги, торговля отдельными видами непродовольственных товаров), также повышенное внимание стали уделять стабильности дохода клиента. С целью минимизации риска по новым выдачам был снижен размер максимально возможной суммы предоставляемых средств: по кредитам наличными, где традиционно чек больше, чем в прочих сегментах потребительского кредитования, средний размер задолженности в II квартале 2020 года снизился на 20 %, в POS-кредитах и кредитных картах размер предоставляемых средств уменьшился на 10 %.

Ввиду ужесточившихся процедур андеррайтинга существенно снизился уровень одобрения кредитных заявок. Банки чуть более лояльно отнеслись к повторным клиентам, где уровень одобрений по кредитам наличными снизился на 20 % и на 40 % по кредитным картам, тогда как по новым заявкам снижение произошло на 33 % и более чем на 50 % соответственно, при этом новых заемщиков банки старались найти среди клиентов обслуживаемых зарплатных проектов.

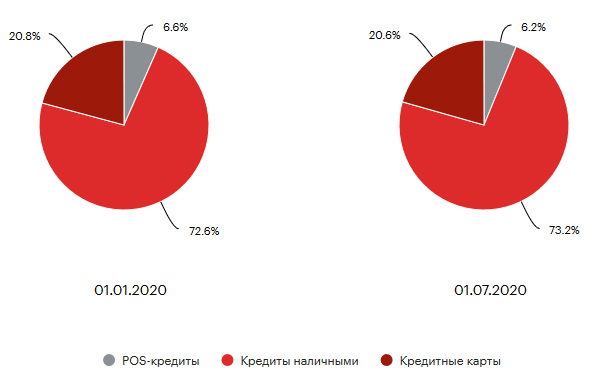

В результате более жестких условий выдач POS-кредитов и кредитных карт доля кредитов наличными в продуктовой структуре портфеля потребительских кредитов выросла с 72,6 до 73,2 % за 1-е полугодие 2020 года.

График 2. В 1-м полугодии 2020 года доля кредитов наличными росла ввиду более жестких критериев андеррайтинга в POS-кредитах и кредитных картах

Источник: «Эксперт РА» по данным отчетности банков по МСФО

Некапитальная угроза

С начала пандемии COVID-19 был реализован ряд мер, призванных уменьшить негативный эффект на финансовое состояние банков и оказать поддержку населению в условиях снижения уровня доходов из-за ограничений, введенных после появления коронавирусной инфекции. Так, в начале апреля был принят 106-ФЗ, позволяющий предоставить кредитные каникулы до шести месяцев гражданам, удовлетворяющим определенным условиям4. Кроме того, Банк России стимулировал кредитные организации предлагать собственные программы реструктуризации задолженности заемщикам, не попавшим под действие закона, позволив банкам применять по данным ссудам введенные регуляторные послабления и не признавать их реструктурированными в целях формирования резервов для расчета пруденциальных нормативов.

Объем реструктурированных потребительских ссуд оказался некритическим для банковской системы. Всего с начала пандемии по конец июня была реструктурирована задолженность физических лиц в объеме 625 млрд рублей (более 50 % приходится на потребительские кредиты), что составляет около 4 % совокупной задолженности. При этом большая часть реструктуризаций наблюдалась по кредитам наличными и была предоставлена по собственным банковским программам, а не по 106-ФЗ. За счет принятых мер просроченная задолженность по кредитам ФЛ за 1-е полугодие выросла всего на 0,4 п. п. и на 01.07.2020 составила 4,7 % от розничного портфеля.

Поскольку типовым условием реструктуризаций и кредитных каникул являлось изменение графика платежей сроком до шести месяцев, а основная масса обращений пришлась на апрель, то в течение октября заемщики должны начать возвращаться к полноценному обслуживанию кредитов, иначе банкам придется отражать резервы по данным ссудам, что окажет давление на финансовый результат и достаточность капитала по РСБУ. Кроме того, часть заемщиков не предоставляет в регламентированные сроки требуемые документы, подтверждающие необходимость реструктуризации, что вынуждает банки учитывать данные ссуды как просроченные и формировать по ним резервы. Тем не менее большинство розничных банков имеют достаточно комфортный запас по капиталу, который позволил бы им отразить начисление резервов по проблемным активам в полном объеме. По оценкам агентства «Эксперт РА», в случае отражения сформированных в бухгалтерских целях в соответствии с принципами МСФО9 резервов для расчета нормативов достаточности капитала эффект для большинства кредитных организаций не превысил бы 1,5 п. п.

Рентабельность под давлением

По мере снижения платежеспособности заемщиков доля ссуд, относящихся к 3-й стадии в портфеле потребительских кредитов по МСФО, выросла с 5,9 до 8,3 %. Стоимость риска (CoR) по розничным банкам достигла 12 % по итогам полугодия, поскольку кредитные организации не смогли компенсировать ухудшение портфеля за счет новых выдач, однако стоит отметить, что помимо фактического снижения качества активов дополнительное давление на увеличение объема сформированных резервов оказало единоразовое применение макропоправки. В результате более активного формирования резервов по задолженности, просроченной менее чем на 90 дней, среднее покрытие 3-й стадии резервами выросло до 137 % на 01.07.2020 против 128 % на 01.01.2020.

Несмотря на то что в течение II квартала 2020 года в качестве меры по поддержке экономики на период карантина Банк России понизил ключевую ставку с 6 до 4,5 %, что в конечном итоге должно было отразиться на удешевлении кредитных продуктов, в потребительском кредитовании такой тенденции не наблюдалось. Чтобы отчасти компенсировать текущие расходы банков на создание резервов и учесть повышенные риски дальнейших потерь, средняя ставка по кредитам наличными и POS-кредитам выросла более чем на 1 п. п., по кредитным картам, хотя средняя процентная ставка не повышалась, тем не менее сдвига вниз вслед за ключевой также не последовало, и ставка сохранилась на уровне I квартала 2020 года. Поскольку на фоне понижения ключевой ставки наблюдалось снижение стоимости фондирования, то чистая процентная маржа в 1-м полугодии 2020 года составила 12 против 11 % за 2019-й, что с учетом более высоких отчислений в резервы на фоне пандемии привело к уменьшению рентабельности более чем в два раза.

Поскольку повышенные риски в потребительском кредитовании сохраняются, то ждать понижения ставок в ближайшее время не стоит. В то же время увеличения стоимости риска быть не должно, поскольку единоразовый эффект уже реализовался, а со второй половины 2020 года наблюдаются стабилизация платежеспособности заемщиков и постепенное восстановление выдач. В случае сохранения объема портфеля на текущем уровне на конец года средняя рентабельность розничных банков будет меньше прошлогодней на 30 %. Кроме того, в случае стабилизации макроэкономической ситуации возможен, напротив, некоторый роспуск резервов, что окажет положительный эффект на финансовый результат, также по мере восстановления экономики и увеличения темпов роста потребительского кредитования будет наблюдаться рост процентных доходов.

Однако учитывая, что кредитование ФЛ в последние годы было наиболее маржинальным сегментом, то снижение рентабельности розничных банков по итогам 2020 года окажет заметное давление на финансовый результат всего сектора.

Тенденции развития потребительского кредитования

Несмотря на наблюдаемые послабления в андеррайтинге с начала второй половины года и относительно стабильную макроэкономическую ситуацию, ожидать возвращения к прошлогодним темпам роста потребительского кредитования не стоит. В случае введения новых ограничений в различных сферах экономики на фоне второй волны пандемии, а также в случае реализации макроэкономических шоков, таких как введение новых санкций или падение цен на нефть, потребительское кредитование пострадает одним из первых, и темпы прироста по итогам 2020 года будут около нуля. При отсутствии макроэкономических шоков и масштабных ограничений на фоне второй волны пандемии к концу года объем портфеля розничных кредитов вырастет в диапазоне 5–10 % (по итогам 2019-го портфель вырос на 21 %).

За время карантина часть населения пересмотрела свои покупательские привычки, перейдя к осознанному потреблению, при этом все больше людей стали двигаться в сторону сберегательной модели, поскольку пандемия ярко проявила необходимость наличия финансовой «подушки». Кроме того, снижение уровня потребления по сравнению с прошлогодним уровнем негативно скажется на состоянии некоторых организаций, преимущественно представителей МСБ, что повлечет за собой потерю рабочих мест частью населения и окажет негативное влияние на объемы новых выдач и качество портфеля потребительских кредитов.

Тем не менее в случае продолжения тренда на снижение ставок, которое в конечном счете затронет и потребительское кредитование, можно ожидать активизации спроса на рефинансирование кредитов для снижения клиентами своей долговой нагрузки. Среди прочих точек роста можно отметить формирование индивидуальных предложений для различных групп клиентов, а также расширение клиентской базы за счет развития онлайн-каналов продаж.

В период действия карантинных мер существенного роста портфелей технологически развитых игроков не наблюдалось, поскольку они также отдавали приоритет управлению рисками и ограничивали выдачи новых ссуд. Однако таким банкам будет проще восстановиться после окончания периода неопределенности и стабилизации макроэкономической ситуации, при этом доступ к более широкой клиентской базе позволит им выбирать более качественных заемщиков. Таким образом, в текущей реальности возможность предоставлять дистанционное обслуживание становится не преимуществом, а необходимостью для устойчивого развития кредитной организации.

Методология

Выводы аналитиков агентства «Эксперт РА» основаны на публичных данных, данных отчетности по МСФО банков, статистике Банка России, а также на результатах анкетирования банков.

Основные понятия

Под потребительскими кредитами (или потребкредитами) мы понимаем следующие виды кредитов:

- необеспеченные кредиты наличными, в том числе выдаваемые на банковскую карту;

- необеспеченные кредиты, выдаваемые в торговых точках (POS-кредитование);

- кредитование с использованием банковских карт (кредитные карты, дебетово-кредитные карты, дебетовые карты с овердрафтом, карты рассрочки).

Ввиду особенностей формирования статистики Банка России и раскрытий в финансовой отчетности по МСФО анализируемых банков не удалось исключить обеспеченные залогом потребительские кредиты из совокупного портфеля потребительских кредитов, однако, по оценкам агентства «Эксперт РА», объем таких кредитов в банковском секторе незначителен и не оказывает существенного влияния на полученные выводы.

По нашим оценкам, охват рынка потребительского кредитования в данном исследовании составил более 90 %.

Особенности формирования выборки

Исследование основано на данных консолидированной отчетности по МСФО топ-20 банков по объему портфеля потребительских кредитов. Также при необходимости осуществлялись корректировки динамических показателей для исключения влияния сделок M&A. Показатели по группам банков усреднялись с помощью медианы, чтобы исключить влияние нетипичных для выборки значений. Показатели рассчитаны за период с 2016-го по 1-е полугодие 2020 года.

Особенности расчета отдельных показателей

Чистая процентная маржа (NIM), стоимость фондирования и доходность кредитов были рассчитаны по банкам, со значительными объемами потребительских кредитов в совокупном розничном кредитном портфеле. К таким банкам для целей исследования агентство отнесло ПАО «Почта Банк», АО «Тинькофф Банк», ООО «ХКФ Банк», КБ «Ренессанс Кредит» (ООО), ПАО «Совкомбанк», ПАО «МТС-Банк», АО «Банк Русский Стандарт», ПАО КБ «Восточный», АО «ОТП Банк».

Чтобы обеспечить сопоставимость данных, при расчете динамических показателей, характеризующих эффективность деятельности за 1-е полугодие 2020 года, использовался перевод в годовое выражение.

Буфер абсорбции убытков (запас капитала) – доля нетто-активов и внебалансовых обязательств, полное обесценение которых банк выдерживает без нарушения любого из нормативов достаточности капитала (Н1.0, Н1.1, Н1.2).

Особенности формирования рэнкинга

Рэнкинг подготовлен на основании консолидированной отчетности по МСФО топ-20 банков по объему портфеля потребительских кредитов. В случае отсутствия необходимых раскрытий в финансовой отчетности использовались данные, полученные посредством анкетирования. По оценкам агентства «Эксперт РА», в топ-20 банков по объему портфеля потребительских кредитов могли бы попасть АО «Россельхозбанк», ПАО РОСБАНК и АО ЮниКредит Банк, однако в их отчетностях отсутствует разбивка кредитного портфеля ФЛ по типам ссуд.

1, 2, 3 По оценкам агентства «Эксперт РА», АО «Россельхозбанк» и ПАО «Росбанк» вошли бы в топ-20 банков по объему портфеля потребительских кредитов, но в их отчетности по МСФО данные раскрытия отсутствуют. В таблице справочно приведена информация об объеме портфелей потребительских кредитов по РСБУ.

4 Согласно ст.6 Федерального закона от 03.04.2020 № 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» право на кредитные каникулы имеют заемщики, у которых одновременно выполняются следующие условия: размер кредита не превышает максимального размера, установленного Правительством РФ; отмечается снижение дохода более чем на 30 % за месяц, предшествующий обращению в банк, по сравнению со среднемесячным доходом за 2019 год; в отношении кредитного договора не действует льготный период, установленный в соответствии со ст. 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».