Содержание

- Крупный бизнес

- Малый и средний бизнес

- Гарантии

- Розничное кредитование

- Финансовый результат

- Трансформация нового десятилетия

- Термины

- Приложения

- Разрыв сделки ОПЕК+ на фоне пандемии COVID-19 формирует среду для умеренно негативного или кризисного сценария развития банковского сектора в 2020 году

- Ускорение инфляционных ожиданий вследствие ослабления курса рубля повлечет повышение ключевой ставки в текущем году до 7-7,5%

- Снижение прибыли по итогам 2020 года составит не менее 20% в связи с замедлением кредитования, отрицательной переоценкой ценных бумаг и ухудшением качества ссуд

- Новый финализированный подход к расчету нормативов достаточности капитала не окажет существенного влияния на динамику кредитования в масштабах банковской системы

- Рост всех сегментов кредитования в 2020 году замедлится, при этом наибольшее замедление покажут автокредитование и необеспеченное потребкредитование

- Перспектива стагнации чистых процентных доходов и снижения темпов прироста чистых комиссионных доходов подтолкнет банки к технологической трансформации бизнеса

- Высокий уровень диджитализации станет основным конкурентным преимуществом, определяющим перспективы роста банковского бизнеса в новом десятилетии.

2019 год отметился заметным замедлением темпов отзыва банковских лицензий: было отозвано 27 лицензий (из них 3 сданы по инициативе самих банков) против 57 в 2018 году. Еще 11 банков были ликвидированы из-за присоединения к другим кредитным организациям. Последнее было обусловлено как высокой активностью банков в совершении сделок M&A, так и объединением банков одной группы с целью снижения издержек, включая присоединение санируемых банков. В 2019 году, ситуация в банковском секторе имела позитивный тренд, что характеризовалось не только сокращением числа отозванных лицензий, но и ростом позитивных рейтинговых действий. Так, в 2019 году по сравнению с 2018 годом в 2 раза увеличилось количество повышенных «Эксперт РА» рейтингов кредитоспособности банков и в 2 раза снизилось число пониженных рейтингов.

Начало 2020 года охарактеризовалось сразу несколькими событиями, которые проверят иммунитет банковской системы России к кризисным явлениям. Пандемия коронавирусной инфекции COVID-19 создает существенный риск для роста мировой экономики и давление на стоимость ключевых экспортных товаров России. Мы ожидаем дальнейшего расширения мер по ограничению распространения коронавирусной инфекции и нарушение баланса спроса и предложения на нефтяном рынке. На этом фоне разрыв сделки ОПЕК+ является усугубляющим стресс-фактором для устойчивости мировой финансовой системы.

В связи с этим, «Эксперт РА» в своем прогнозе по банковскому сектору исходит, прежде всего, из умеренно негативного сценария, который предполагает снижение среднегодовой цены на нефть марки Brent до 40-45 долл. за баррель. Ослабление курса национальной валюты на фоне слабых котировок нефти приведет к ускорению инфляционных процессов и превышению таргета, установленного Банком России в 4%. В результате, ключевая ставка может быть повышена на 1-1,5 п.п. до конца 2020 года, а темпы роста российской экономики замедлятся до околонулевых значений. Данный прогноз является наиболее вероятным, поэтому все прогнозные значения исследования приведены исходя из этих предпосылок.

Тем не менее, «Эксперт РА» не исключает и реализации кризисного сценария. По нашему мнению, ближайшие 2 месяца будут определяющими для выбора сценарного вектора. По оценкам «Эксперт РА», Банк России продолжит предпринимать меры для поддержания курса рубля вплоть до конца апреля, после чего ослабит или прекратит валютные интервенции. В конце апреля рынок сможет оценить снижение спроса на нефть в зависимости от замедления мировой экономической активности на фоне борьбы с вирусом, а также влияние от увеличения с 1 апреля объема нефтедобычи. В случае отсутствия новых договоренностей по возобновлению сделки ОПЕК+, нефтяные цены ждет очередной период снижения, в результате, поддержание курса рубля в текущем ценовом диапазоне станет экономически невыгодным для Банка России, так как будет ускоренно истощать резервы. Отказ от валютных интервенций на фоне слабых цен на нефть приведет к значительному обесценению национальной валюты и активирует условия для наступления кризисного сценария. Реализацию которого мы ожидаем при среднегодовой цене на нефть марки Brent ниже 35 дол. за баррель.

В соответствии с обоими сценариями мы ожидаем снижения рентабельности банковского сектора по итогам 2020 года, прежде всего, вследствие реализации рыночного риска от отрицательной переоценки ценных бумаг, а также роста отчислений в РВПС. Давление на рентабельность также окажет ожидаемый рост стоимости привлеченных средств, которое может произойти даже до повышения ключевой ставки, в связи со снижением профицита свободной ликвидности в секторе.

Мы полагаем, что в текущей ситуации наибольшее замедление возможно в сегментах автокредитования и необеспеченной розницы на фоне роста цен на автомобили и ужесточения банками своих кредитных политик в отношении необеспеченного кредитования. Банки снизят объемы вновь выдаваемых кредитов пока ситуация не стабилизируется. Учитывая, что кредитования ФЛ в последние годы было наиболее маржинальным сегментом, то это окажет заметное давление на финансовый результат сектора.

Банковский сектор может столкнуться с ухудшением качества кредитных портфелей как корпоративных, так и розничных заемщиков. Формирование дополнительных резервов приведет к снижению запаса по капиталу. Тем не менее, мы отмечаем, что на текущий момент благодаря внедрению буферов капитала в соответствии с Базелем III, банковский сектор значительно лучше защищен, чем в предыдущие кризисы. Тем не менее, отдельные игроки, демонстрирующие продолжительное время слабый запас капитал, окажутся в зоне повышенного риска вследствие сокращения генерации капитала.

«Эксперт РА» оценивает устойчивость банковского сектора к предстоящей проверке на прочность как более высокую, нежели в кризисы 2008 и 2014 годов. Во многом благодаря вычищению сектора от слабых игроков, а также росту концентрации сектора на госбанках, доля которых на сегодня формирует костяк банковской системы. Поэтому при угрозе их финансовому положению, «Эксперт РА» ожидает выделение дополнительных ресурсов для обеспечения бесперебойной работы. Кроме того, по нашему мнению, на подобную поддержку могут рассчитывать и крупнейшие частные банки, являющиеся либо системно значимыми, либо социально значимыми с точки зрения высокой доли в пассивах средств ФЛ и МСБ.

Таблица 1. Ключевые макроэкономические предпосылки прогноза

| Индикатор | Умеренно негативный сценарий | Кризисный сценарий |

| Цена нефти марки Brent, долл. за баррель (среднегодовая) | 40 – 45 | < 35 |

| Темп прироста реального ВВП, % | 0 – 0,5 | < -1,5 |

| Уровень инфляции по итогам года, % | 4 – 5 | > 7 |

| Ключевая ставка Банка России (на конец года), % | 7 – 7,5 | > 9 |

Источник: прогноз «Эксперт РА»

В рамках исследования Агентство изучило практику применения финализированного подхода, который как предполагалось обеспечит заметную экономию при расчете нормативов достаточности капитала и оживит кредитную активность банков. Результат оказался разочаровывающим: 52% банков, рейтингуемых «Эксперт РА», не планируют применять новый подход в 2020 году. 14% банков все еще оценивают необходимость его внедрения, но в случае положительного решения начнут применять финализированный подход не раньше конца 2020 года. 34% банков до конца 1-го квартала 2020 года переходят на финализированный подход, однако у 2/3 из них положительный эффект от внедрения составит не более 1 п.п. от величины нормативов.

Крупный бизнес

В 2019 году портфель кредитов крупному бизнесу сократился на 2%1, что было обусловлено как слабым ростом экономики, так и активным развитием долгового рынка ценных бумаг: по итогам 2019 года эмитенты разместили облигации на 2,64 трлн руб., что почти вдвое выше показателя 2018 года и на 30% выше рекордного 2017 года (2,02 трлн руб.). Крупному бизнесу было выгоднее привлекать фондирование на долговом рынке, чем в банках, поскольку в прошлом году произошло заметное сужение кредитных спредов в доходностях между эмитентами высокого и умеренно-высокого кредитного качества2. Таким образом, инвестиции в облигации частично замещают кредитование крупного бизнеса: по итогам 2019 года объем вложений банков в корпоративные облигации вырос на 2,4%.

Учитывая изменившуюся макроэкономическую ситуацию, «Эксперт РА» ожидает, что в 2020 году активность корпоративных заемщиков на долговых рынках существенно снизится. По прогнозу в 2020 году рост кредитования крупного корпоративного сектора помимо макроэкономической ситуации будут ограничивать повышение надбавок к достаточности капитала системно значимых банков и ужесточение требований к резервированию кредитов, выданных на совершение сделок M&A. Но за счет валютной переоценки сокращение совокупного кредитного портфеля крупного бизнеса не превысит итоги 2019 года (минус 2%).

Малый и средний бизнес

По итогам 2019 года портфель кредитов МСБ показал рекордный прирост в 24%3. Помимо снижения уровня процентных ставок поддержку кредитованию МСБ обеспечили значительное увеличение количества банков-участников программы льготного кредитования МСБ (с 15 в 2018 году до 70 на начало 2019 года и до 90 к середине прошлого года), существенное расширение перечня отраслей для получения льготного кредита4, а также возможность применять упрощенные подходы к оценке финансового положения субъектов МСБ без обязательного запроса их финансовой отчетности. Кроме того, в середине 2019 года Минэкономразвития увеличило максимальную сумму льготного кредита до 500 млн руб. на цели пополнения оборотных средств и до 2 млрд руб. на инвестиционные цели, а также сократило минимальную сумму – до 500 тыс. руб., что позволило ускорить темпы выдачи кредитов МСБ во 2-ом полугодии прошлого года. Данные новации продолжат оказывать положительное влияние на рост кредитования МСБ и в текущем году. Помимо этого, поддержку кредитованию МСБ в 2020 году окажет снижение коэффициентов риска по кредитам МСБ, оцениваемым на индивидуальной основе (со 100% до 85%), а также новый льготный кредит на развитие предпринимательской деятельности для микропредприятий в рамках программы Минэкономразвития. В результате, мы ожидаем, что по итогам 2020 года кредитование МСБ замедлится, но благодаря указанным выше факторам, темпы прироста составят 14%.

Гарантии

За счет гарантийного бизнеса банки пытаются компенсировать невысокие темпы роста корпоративного кредитования. Так, по итогам 2019 года портфель выданных гарантий прибавил 14% и достиг 6,4 трлн руб. Привлекательность гарантийного бизнеса для банков во многом обусловлена низким уровнем дефолтности по сравнению с кредитованием: в среднем по сектору за последние 4 года уровень раскрытия гарантий не превышал 0,4% при уровне просроченной задолженности по кредитам ЮЛ и ИП в 7,8% на 01.01.2020. В текущем году мы ожидаем несущественного замедления темпов прироста портфеля гарантий до 10% благодаря снижению давления гарантий по госконтрактам на капитал банков в рамках финализированного подхода (коэффициент риска снизится с 1 до 0,5). Вместе с тем, несмотря на рост портфеля гарантий объем комиссионного вознаграждения по гарантиям упал на 8% в 2019 году, что связано с изменением правил бухгалтерского учета, без учета которых темп прироста составил бы около 5%. Таким образом, комиссионный доход по гарантиям стабильно увеличивается на 3-5% ежегодно с 2017 года, однако в 2020 году, по нашему прогнозу, темп прироста снизится до 3% в связи с усилением конкуренции в этом сегменте.

Розничное кредитование

В 2020 году темп прироста розничного кредитования во всех сегментах существенно замедлится. Сдерживающее влияние на ипотечное кредитование окажут рост цен на недвижимость, слабый платежеспособный спрос и введение повышенных коэффициентов риска по заемщикам с высоким ПДН (обсуждается введение с 1 июля 2020-го). Кроме того, на объем портфеля ипотечных кредитов отрицательно повлияет увеличение числа сделок секьюритизации в рамках фабрики ипотечных ценных бумаг АО «ДОМ.РФ» (планируемый объем сделок до 2021 года включительно около 1,15 трлн руб.). Сегмент потребительского кредитования в текущем году вырастет в пределах 10% против 21% годом ранее вследствие повышенных коэффициентов риска по заемщикам с высоким ПДН и роста просроченный задолженности на фоне падения доходов населения. Последнее коррелирует со стоимостью риска (CoR) по розничным ссудам, которая выросла в 2019 году с 0,9% до 2,3%, а по итогам 2020 года может достигнуть 3% ввиду роста инфляции, снижения темпов роста кредитования и вызревания выдач 2017-2019 годов. Темпы роста автокредитования также замедлятся до 5% в этом году против 14% в 2019-м из-за скачка цен на автомобили на фоне девальвации, снижения лимитов по программе льготного кредитования и продолжающегося падения продаж на первичном рынке автомобилей.

Финансовый результат

Согласно прогнозу «Эксперт РА», прибыль до налогов по итогам 2020 года снизится на 20-25% по сравнению с прошлым годом до 1,2-1,3 трлн руб. (против 1,6 трлн руб. без учета влияния МСФО 9 в 2019 году), а ROE составит около 10-11% против 14,6% за 2019 год. К сокращению прибыли приведет как отрицательная переоценка ценных бумаг и рост отчислений в РВПС, обусловленный ухудшением качества кредитов, так и замедление кредитования. Кроме того, негативное влияние на прибыльность сектора окажет снижение чистой процентной маржи (до 3,9% по итогам 2020 года против 4,1% в прошлом году) вследствие роста стоимости фондирования, снижения темпов роста высокодоходных розничных кредитов и усиления конкуренции за заемщиков с невысокой долговой нагрузкой.

По итогам прошлого года процентный доход перестал быть основным драйвером роста доходов банков: чистые процентные доходы сократились на 1%, а чистые комиссионные доходы (далее ЧПД и ЧКД) выросли на 13%. В результате опережающих темпов роста комиссионных доходов, доля ЧКД в чистых операционных доходах5 увеличилась за последние 4 года на 5.п.п. до 26%, при этом в развитых странах данный уровень составляет 30–35%, который в России демонстрируют только 3 банка из топ-20.

Таблица 2. По итогам 2019 года только у 3 банков среди топ-20 банков6 по величине активов доля ЧКД в чистых операционных доходах составляет более 30%

| № п/п | Место по активам на 01.01.2020 | Номер лицензии | Наименование банка | доля ЧКД в чистых операционных доходах за 2019 год |

| 1 | 18 | 650 | ПАО "Почта Банк" | 39% |

| 2 | 4 | 1 326 | АО "АЛЬФА-БАНК" | 37% |

| 3 | 15 | 2 590 | ПАО "АК БАРС" БАНК | 31% |

| 4 | 11 | 963 | ПАО "Совкомбанк" | 27% |

| 5 | 6 | 2 209 | ПАО Банк "ФК Открытие" | 27% |

| 6 | 1 | 1 481 | ПАО Сбербанк | 27% |

| 7 | 10 | 2 272 | ПАО РОСБАНК | 25% |

| 8 | 13 | 436 | ПАО "Банк "Санкт-Петербург" | 23% |

| 9 | 8 | 3 292 | АО "Райффайзенбанк" | 23% |

| 10 | 5 | 3 349 | АО "Россельхозбанк" | 23% |

| 11 | 16 | 2 673 | АО "Тинькофф Банк" | 22% |

| 12 | 2 | 1 000 | Банк ВТБ (ПАО) | 21% |

| 13 | 20 | 3 368 | АО "СМП Банк" | 20% |

| 14 | 9 | 1 | АО ЮниКредит Банк | 20% |

| 15 | 12 | 328 | АО "АБ "РОССИЯ" | 20% |

| 16 | 3 | 354 | Банк ГПБ (АО) | 19% |

| 17 | 7 | 1 978 | ПАО "МОСКОВСКИЙ КРЕДИТНЫЙ БАНК" | 17% |

| 18 | 17 | 2 557 | АО КБ "Ситибанк" | 16% |

| 19 | 14 | 3 287 | Банк "ВБРР" (АО) | 9% |

| 20 | 19 | 2 546 | АО АКБ "НОВИКОМБАНК" | 4% |

Источник: «Эксперт РА» по данным публичной отчетности банков

В условиях стагнации процентных доходов обостряется вопрос поиска новых точек роста, среди которых развитие комиссионного бизнеса. Однако в 2019 году рост ЧКД замедлился почти в 2 раза по сравнению с 2018 годом: доходы от РКО выросли в 2019 году на 16% против 29% годом ранее, а доходы от переводов – на 21% против 43% в том числе в результате внедрения системы быстрых платежей (СБП). Так, платежи по QR-коду и переводы ФЛ по номеру телефона через СБП, которые были бесплатными для клиентов банков большую часть 2019 года, потеснили карточный торговый эквайринг и карточные переводы. Данные факторы будут актуальны и в 2020 году. Кроме того, мы ожидаем снижения прироста комиссий от продажи страховых продуктов по кредитам ФЛ, которые формировали порядка 6% комиссионных доходов по итогам 2019 года. Помимо этого, Банк России рассматривает возможность введения потолка тарифов при оплате услуг ЖКХ и выводе средств со счета в рамках мониторинга рисков ПОД/ФТ, что также негативно скажется на объеме комиссионных доходов. Таким образом, доля ЧКД в чистых операционных доходах по итогам 2020 года может достигнуть 27%, но во многом за счет дальнейшей стагнации ЧПД.

На горизонте ближайших двух лет для компенсации выпадающих комиссионных доходов от продажи страховых продуктов, а также от переводов и РКО банки будут вводить новые комиссии вплоть до платного обслуживания счета вне зависимости от величины поддерживаемого остатка и оборотов по счету. На текущий момент доля доходов от открытия и ведения счетов незначительна по сравнению с доходами от РКО и переводов (7% против 39% и 26% соответственно), темпы их прироста также значительно ниже (+6% по итогам 2019 года против 16% и 21% соответственно). Еще одним драйвером роста комиссионных доходов банков могут стать комиссии от оказания брокерских услуг, которые будут востребованы клиентами на фоне волатильности фондового рынка. Так, в структуре комиссионных доходов доля доходов от брокерского обслуживания и доверительного управления выросла с 6% в 2016 году до 9% в 2019 году. Также потенциальным источником роста комиссионных доходов для банков могут стать консультативные услуги по инвестициям на финансовом рынке и организация размещения выпусков ценных бумаг, однако это возможно только после стабилизации на финансовых рынках.

Трансформация нового десятилетия

Дальнейшая стагнация ЧПД и снижение темпов роста ключевых сегментов комиссионных доходов приведет к необходимости существенной трансформации банковского бизнеса. На горизонте ближайших 5-10 лет ведущие игроки банковского рынка будут трансформироваться в экосистемы, оказывающие услуги клиентам в различных сферах их жизни, не ограничиваясь сферой финансов (например, в организации досуга, отпуска, питания, спорта, консультировании по покупкам и пр.). Подобная трансформация требует значительных инвестиций в IT-технологии, дистанционное банковское обслуживание и противодействие киберугрозам, которые могут себе позволить ограниченное число банков. Если создание собственной экосистемы доступно только крупнейшим банкам, то остальные игроки могут организовать партнерскую экосистему с различными компаниями из сферы потребительских товаров и услуг для рекламы и продвижения своих продуктов. Банки, которые не успеют вовремя перестроить бизнес, будут вынуждены уйти с рынка. При этом планируемое создание Банком России маркетплейса может спровоцировать ускорение этого процесса, поскольку приведет к дальнейшему оттоку клиентов из небольших региональных банков в более крупные в результате неравной ценовой конкуренции и усилит конкуренцию между крупными игроками.

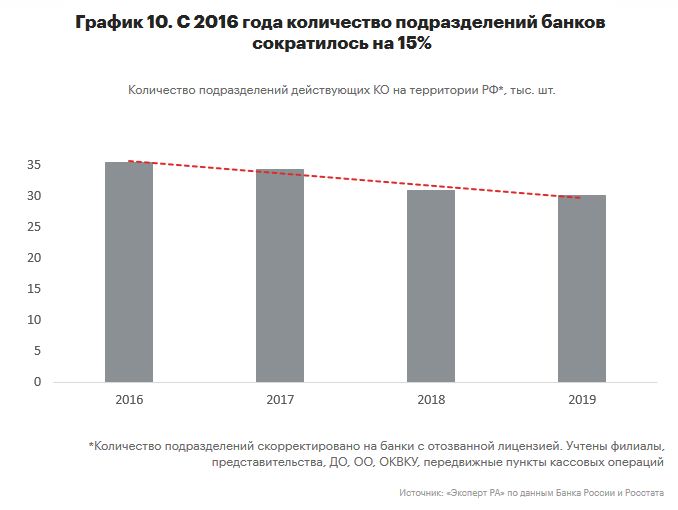

Спрос клиентов на качество и оперативность оказания банковских услуг возрастает: если раньше ключевым определяющим фактором была величина комиссий за обслуживание, то в последние годы для клиентов становятся всё более значимыми скорость и доступность услуг, удобство интерфейса мобильного и интернет-банка. Так, по данным Банка России, в 2018 году доля взрослого населения, которая может мгновенно совершить перевод денежных средств с помощью мобильного телефона, выросла с 36 до 55%, а доля банков, которые открывают банковский счет без посещения клиентом офиса банка, выросла с 14 до 22%. Поэтому банки проводят оптимизацию сети подразделений и персонала в целях сокращения издержек. С 2016 года количество подразделений банков сократилось на 15%, активнее всего банки закрывали операционные кассы вне кассового узла (-87%, их количество уменьшилось с 6,7 тыс. до 0,9 тыс.) и филиалы (-64%, снижение с 1,7 тыс. до 0,6 тыс.). Также в целях сокращения расходов на содержание подразделений банки проводят «облегчение» формата офисов, переформатируя часть филиалов и дополнительных офисов в кредитно-кассовые офисы: количество ККО выросло в 2019 году на 15% с 1,9 тыс. до 2,2 тыс.

Одновременно с сокращением количества подразделений и персонала банки увеличивают инвестиции в ИТ-инфраструктуру и ИТ-персонал в целях повышения уровня автоматизации операций и перевода клиентов на онлайн-обслуживание. С 2017 года расходы банков на ИТ7 растут значительно быстрее расходов на оплату труда (+16,4% против 9,4% в 2019 году). В целом по банковскому сектору в 2019 году доля ИТ-расходов в административно-хозяйственных расходах (далее АХР) составила 6,7%. Средняя доля ИТ-специалистов в общей численности персонала как у крупных, так у небольших банков постепенно растет с 7% в 2018 году до 7,8% в соответствии с прогнозом самих банкиров на конец 2020 года.

Банки увеличивают инвестиции в технологическую трансформацию и автоматизацию бизнеса, что обуславливает рост доли расходов на амортизацию нематериальных активов в структуре ИТ-расходов (с 20,6% за 2016 год до 25,8% за 2019 год). Плата за пользование объектами интеллектуальной собственности (далее ОИС) на протяжении последних 4 лет стабильно формирует около 20% затрат банков на ИТ. Значительные траты за пользование ОИС объясняются тем, что небольшие и средние банки предпочитают передавать функционал по разработке и внедрению ПО на аутсорсинг, чтобы не содержать большой штат ИТ-подразделений, а для крупных банков работы по разработке ПО зачастую проводят специально созданные дочерние компании (например, Сбербанк-Технологии).

Динамика вложений в НМА отражает фактически осуществленные расходы на приобретение и модернизацию ПО, при этом указанные расходы постепенно списываются за счет амортизации НМА в течение нескольких лет.

Источник: «Эксперт РА» по данным публичной отчетности банков

Данные обработанные «Эксперт РА», демонстрируют существенный разрыв между крупными и небольшими банками в уровне диджитализации операций: так в 2019 году средняя доля онлайн-продаж основных банковских продуктов у топ-100 банков по активам составила 22%, а у банков за пределами топ-100 – 9%. В 2020 году крупные банки, имеющие кредитный рейтинг «Эксперт РА», собираются значительно нарастить долю онлайн-продаж (в среднем на 6 п.п. до 28%), что заметно увеличит разрыв в уровне диджитализации продаж крупных и небольших банков.

Термины

Расходы на развитие ИТ-инфраструктуры — это расходы на разработку, внедрение и развитие средств автоматизации банка, которые обеспечивают потребности развития бизнеса и, как правило, осуществляющиеся в рамках бюджета развития.

Расходы на поддержку и сопровождение ИТ-инфраструктуры и прикладного ПО — это расходы, которые обеспечивают иную прикладную цель, не приводящую к развитию бизнеса и, как правило, осуществляющиеся за счет бюджета сопровождения.

Доля онлайн-продаж банковских продуктов — это количество продуктов, проданных через ДБО, интернет-банк и/или мобильное приложение (т.е. без физического посещения офиса клиентом) по отношению ко всем проданным продуктам (кредитным, депозитным, гарантийным, открытым счетам).

Приложения

Таблица 1. Ключевые финансовые показатели банковского сектора при реализации умеренно негативного сценария

| Показатель | 01.01.2019 | 01.01.2020 | 01.01.2021 П |

| Активы, млрд руб. | 94 084 | 96 581 | 98 000 |

| темп прироста, % | 10,4 | 2,7 | 1,5 |

| Кредиты крупному бизнесу, млрд руб. | 29 157 | 29 040 | 28 500 |

| темп прироста, % | 12 | -0,4 | - |

| темп прироста без учета изменений в Едином реестре субъектов МСБ (оценка «Эксперт РА»), % | 11,1% | -2,1 | -2,0 |

| Гарантии | 5,6 | 6,4 | 7,0 |

| темп прироста, % | -1% | 14,0 | 10,0 |

| Кредиты МСБ, млрд руб. | 4 215 | 4 737 | 5 400 |

| темп прироста, % | 1,1 | 12,4 | - |

| темп прироста без учета изменений в Едином реестре субъектов МСБ (оценка «Эксперт РА»), % | 7,1 | 23,9 | 14,0 |

| Ипотечные кредиты, млрд руб. | 6 410 | 7 492 | 8 250 |

| темп прироста, % | 23,6 | 16,9 | 10,0 |

| Автокредиты, млрд руб. | 817 | 931 | 980 |

| темп прироста, % | 15,5 | 14,0% | 5,0 |

| Необеспеченные потребительские кредиты ФЛ, млрд руб. | 7 386 | 8 926 | 9 800 |

| темп прироста, % | 22,2 | 20,8 | 10,0 |

| Чистая процентная маржа, % | 4,4 | 4,1 | 3,9 |

| Стоимость риска (розничное кредитование), % | 0,9 | 2,3 | 3,0 |

| Стоимость риска (корпоративное кредитование), % | 1,1 | 1,4 | 1,5 |

| Прибыль до налогов (без МСФО 9), млрд руб. | 1 345 | 1 600 | 1 200 - 1 300 |

| ROE (по прибыли до налогов без МСФО 9), % | 13,8 | 14,6 | 10 - 11 |

Источник: данные Банка России и публичной отчетности банков, прогноз «Эксперт РА»

Таблица 2. По итогам 2019 года только у 5 банков среди топ-30 банков8 по величине активов доля ИТ-расходов в АХР превышает 10%

| № п/п | Рег. номер | Наименование банка | Место по валовым активам на 01.01.2020 | Доля ИТ-расходов в АХР за 2019 год |

| 1 | 1 | АО ЮниКредит Банк | 9 | 17,6% |

| 2 | 436 | ПАО "Банк "Санкт-Петербург" | 13 | 15,7% |

| 3 | 2557 | АО КБ "Ситибанк" | 17 | 12,9% |

| 4 | 316 | ООО "ХКФ Банк" | 25 | 11,0% |

| 5 | 2673 | АО "Тинькофф Банк" | 16 | 10,8% |

| 6 | 2272 | ПАО РОСБАНК | 10 | 9,3% |

| 7 | 3292 | АО "Райффайзенбанк" | 8 | 8,5% |

| 8 | 3255 | ПАО Банк ЗЕНИТ | 30 | 7,5% |

| 9 | 1000 | Банк ВТБ (ПАО) | 2 | 6,8% |

| 10 | 1481 | ПАО Сбербанк | 1 | 6,5% |

| 11 | 2306 | АКБ "Абсолют Банк" (ПАО) | 27 | 6,4% |

| 12 | 2289 | АО "Банк Русский Стандарт" | 21 | 6,1% |

| 13 | 3349 | АО "Россельхозбанк" | 5 | 5,9% |

| 14 | 1439 | Банк "Возрождение" (ПАО) | 26 | 5,7% |

| 15 | 3368 | АО "СМП Банк" | 20 | 5,5% |

| 16 | 2590 | ПАО "АК БАРС" БАНК | 15 | 5,4% |

| 17 | 963 | ПАО "Совкомбанк" | 11 | 5,2% |

| 18 | 1326 | АО "АЛЬФА-БАНК" | 4 | 5,2% |

| 19 | 650 | ПАО "Почта Банк" | 18 | 5,1% |

| 20 | 3287 | Банк "ВБРР" (АО) | 14 | 4,9% |

| 21 | 1978 | ПАО "МОСКОВСКИЙ КРЕДИТНЫЙ БАНК" | 7 | 4,8% |

| 22 | 2209 | ПАО Банк "ФК Открытие" | 6 | 4,7% |

| 23 | 588 | АО БАНК "СНГБ" | 24 | 4,3% |

| 24 | 2546 | АО АКБ "НОВИКОМБАНК" | 19 | 4,1% |

| 25 | 1460 | ПАО КБ "Восточный" | 28 | 4,0% |

| 26 | 1470 | ПАО АКБ "Связь-Банк" | 23 | 3,9% |

| 27 | 354 | Банк ГПБ (АО) | 3 | 3,6% |

| 28 | 429 | ПАО КБ "УБРиР" | 29 | 3,6% |

| 29 | 328 | АО "АБ "РОССИЯ" | 12 | 3,4% |

| 30 | 2312 | АО "Банк ДОМ.РФ" | 22 | 3,3% |

Источник: «Эксперт РА» по данным публичной отчетности банков

1 Темп прироста без учета изменений в Едином реестре субъектов МСБ (оценка «Эксперт РА»). Начиная с августа 2017 года, ФНС ежегодно обновляет единый реестр субъектов МСП, вследствие чего из него третий год подряд исключается значительное число организаций, утративших статус субъекта МСП. Это отрицательно сказывается на объеме кредитного портфеля МСП и, как следствие, приводит к росту объема портфеля кредитов крупному бизнесу.

2 Подробнее см. статью: https://raexpert.ru/press/articles/cbonds_nov2019.

3 Темп прироста без учета изменений в Едином реестре субъектов МСБ (оценка «Эксперт РА»).

4 С сентября 2019 года предприятия из сфер торговли (для микропредприятий) и сдачи имущества в аренду получили возможность брать льготные кредиты.

5 Чистые процентные доходы + чистые комиссионные доходы.

6 Без учета банков, находящихся на санации.

7 Анализируемые ИТ-расходы не учитывают расходы на оплату труда ИТ-подразделений, поскольку указанные расходы не выделяются обособленно в отчетности банков.

8 Без учета банков, находящихся на санации.