Выгоды низкой инфляции, как правило, акцентируются и всеми признаются, в то время как о связанных с ней рисках и проблемах говорят не так часто. Между тем, у низкой инфляции может быть ряд побочных эффектов — от препятствий для опережающего развития экономики до повышения безработицы и снижения зарплат, указывает экономист Антон Табах.

Табах Антон Валерьевич, управляющий директор по макроэкономическому анализу и прогнозированию «Эксперт РА» |

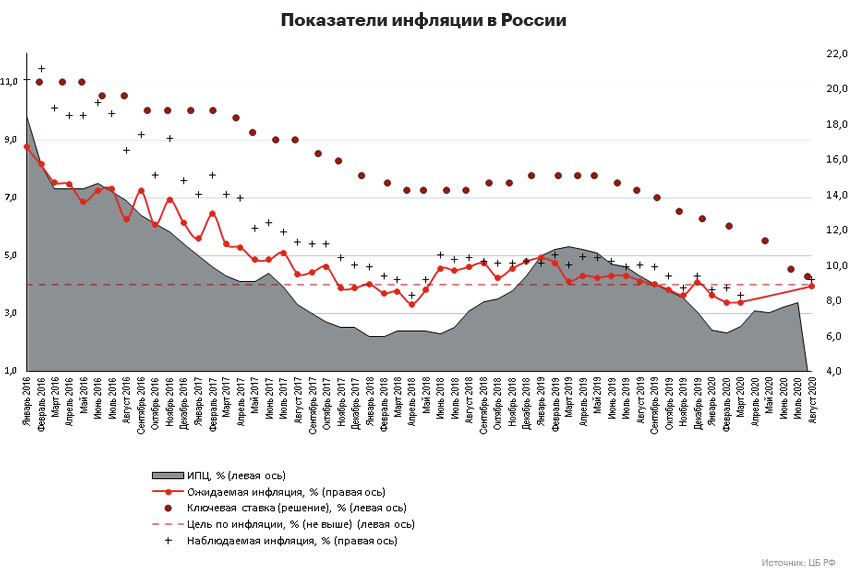

Низкая инфляция в России, еще несколько лет назад казавшаяся невозможной, стала реальностью. Согласно базовому сценарию ЦБ, 2020-2021 годах инфляция может не достичь четырехпроцентного таргета. Хотя наблюдаемая и ожидаемая инфляция еще кратно превышают «официальные» цифры, они существенно сближаются. Поэтому гражданам и бизнесу надо подстраиваться к новым реалиям, причем на достаточно длительное время.

Хотя в теории и базовых учебниках по экономике низкая инфляция прекрасна и абсолютно полезна, а почти все развитые экономики за последние десятилетия добились ее радикального снижения, реальность не столь однозначна.

При низкой инфляции низкие ставки могут оказаться миражом. Вслед за инфляцией, как правило, снижаются процентные ставки. Но если ставки снизились медленнее инфляции, то выгода может быть условной. Россия остается одним из мировых исключений, когда даже при мягкой денежно-кредитной политике реальные ставки (то есть номинальные ставки минус инфляция) оказываются в положительной зоне. Скорее всего, ставки будут превышать инфляцию и «халявы» ждать не стоит. Ипотека под 6,5% годовых лучше ипотеки под 12% (льготная ставка в 2015 году), но при инфляции в 3,5% эта выгода относительная. Притом, что вкладчики выражают недовольство снижающимися ставками, низкая инфляция в целом выгодна кредиторам, а не заемщикам, собственникам, а не арендаторам – и также способствует расслоению общества.

Низкая инфляция утяжеляет долговое бремя корпораций и граждан. Снижение ставок, оправданное низкой инфляцией, позволяет более дешево обслуживать долг и растягивать срок погашения, но само долговое бремя практически не меняется.

При более высокой инфляции реальный уровень задолженности постепенно снижался сам по себе. При устойчиво низкой инфляции так не произойдет, и обслуживать корпоративные долги станет сложнее. В результате кредитное качество заемщиков снижается и происходит относительный рост долговой нагрузки. Часть компаний и граждан смогут рефинансировать старые кредиты, но те, кто такой возможности не получат или ей не воспользуются, окажутся в крайне тяжелом положении.

Низкая инфляция сужает пространство для маневра компаний и потенциал роста доходов граждан. Возможность повысить цены – часто опережающим темпом – позволяет перекрыть «косяки» от неудачных инвестиционных решений или же просто увеличивать маржу. Низкая инфляция держит всех в «ежовых рукавицах» и требует повышенной аккуратности.

Многие отрасли промышленности закладывают большие колебания цен на сырье или же постоянное снижение цен в свои бизнес модели, но такая стабильность нехарактерна для потребительских отраслей и сферы услуг, и может оказаться неожиданностью. Кроме того, ценовое давление требует снижения зарплат или повышения производительности труда, что в первом случае приводит к дефляционной спирали, в отраслевом или региональном масштабе. Другим побочным эффектом может быть постепенное повышение уровня безработицы.

Низкая инфляция, как правило, знак низкого роста. Она отражает высокий уровень развития финансовой системы и высокий уровень накопленного капитала. Фаза быстрого роста и активного притока капитала, напротив, чаще всего сопровождается достаточно высоким темпом инфляции, поэтому жесткая антиинфляционная позиция денежных властей может стать препятствием для планов опережающего развития. Делая выбор в пользу ценовой стабильности, расплачиваться приходится ростом доходов граждан и вообще деловой активностью.

Выгоды низкой инфляции почти всегда акцентируются, однако на риски и потенциальные проблемы обращать внимание не принято. Но для разумного принятия решений нужно учитывать всю палитру последствий при определении не только денежно-кредитной политики, сколько при решениях о расходах или же личных и корпоративных инвестициях.

Источник: Forbes