Резюме

- После 2022 года структуры российского импорта и экспорта значительно трансформировались. Страны ЕАЭС стали значительно более важным источником поставок для России, прежде всего в категориях оборудования, электротехники, приборов, металлопродукции и отдельных промышленных материалов. Наиболее заметный рост экспорта же наблюдался в поставках промежуточных промышленных товаров, металлургической продукции, продовольствия, химии и отдельных категорий потребительских товаров, причем усиление позиций России происходило неравномерно.

- Во всех странах ЕАЭС за эти годы произошло усиление роли российского рынка. Для Кыргызстана это сопровождалось наиболее глубокой экспортной переориентацией, а Армения и особенно Казахстан сохранили более диверсифицированную структуру внешнеторговых связей.

- Внутри ЕАЭС усилилась роль рубля как основной валюты взаимных расчетов. После 2022 года ЕАЭС стал не только пространством сохранения экономических связей между странами-участницами, но и одним из ключевых механизмов адаптации региональных экономик к изменившимся условиям мировой торговли и финансов.

После 2022 года экономические связи внутри Евразийского экономического союза на фоне изменения структуры внешнеторговых и финансовых связей России начали быстро трансформироваться. Изменение направлений внешней торговли России, перестройка логистических маршрутов и рост роли внутрирегиональных рынков привели к изменению структуры экономического взаимодействия между странами ЕАЭС.

При этом изменения внутри союза носили неоднородный характер. В ряде отраслей заметно выросла роль России как ключевого поставщика товаров и рынка сбыта для стран ЕАЭС, прежде всего в сырьевых, продовольственных и отдельных промышленных категориях. При этом в части сегментов усилились позиции Китая, Турции и других внешних партнеров, особенно в оборудовании, электронике и транспортной технике. В результате после 2022 года внутри ЕАЭС происходили как процессы углубления внутрирегиональной торговли, так и изменение структуры внешних экономических связей стран союза.

Дополнительное значение приобрела посредническая и транзитная роль отдельных стран ЕАЭС. На фоне перестройки внешней торговли часть государств региона стала выполнять функции каналов перераспределения товарных потоков, реэкспортных узлов и логистических посредников между Россией и внешними рынками. Это привело к быстрому росту взаимной торговли по отдельным товарным категориям, однако характер этих изменений существенно различался между странами и секторами экономики.

Импортозамещение через ЕАЭС

После 2022 года трансформация торговых потоков внутри ЕАЭС была связана не только с усилением роли России как рынка сбыта для стран союза, но и с изменением структуры российского импорта. Ограничение доступа к ряду внешних рынков, санкции, логистические разрывы и уход части западных компаний привели к тому, что страны ЕАЭС начали играть значительно более важную роль как источники поставок для российского рынка.

Импорт из ЕАЭС в Россию вырос как за счет того, что страны-участницы стали новыми поставщиками продукции, ранее импортировавшейся РФ из третьих государств, так и за счет реэкспорта и параллельного импорта.

Наиболее заметные изменения наблюдались в импорте из Армении и Кыргызстана, а также в отдельных сегментах казахстанского экспорта.

Рост импорта промышленной и технологической продукции

Одной из наиболее значимых тенденций стало резкое увеличение поставок в Россию оборудования, электротехники и промышленной продукции из стран ЕАЭС. При этом увеличение поставок происходило как за счет их переориентации с других направлений, так и за счет общего роста объема поставок такого оборудования, которое может быть до определенной степени объяснено параллельным импортом.

Увеличение поставок в Россию машин и оборудования особенно заметно проявилось в Армении, где доля России в экспорте этой категории выросла с 43,7 до 85,9% за счет снижения поставок в Швейцарию (доля сократилась на 16,7 п. п.) и Иран (доля сократилась на 14,6 п. п.), а также общего увеличения объема поставок оборудования. В Кыргызстане доля России в поставках машин и оборудования также значительно увеличилась (с 12,8 до 77,6%), однако это произошло главным образом за счет роста общего объема поставок: стоимостной объем с 2021 по 2024 год увеличился в 32 раза, что можно с некоторыми оговорками воспринимать как признак параллельного импорта.

Схожие процессы наблюдались в поставках электрического оборудования. В Армении доля России в экспорте электрического оборудования выросла с 45,4 до 90,1% за счет общего увеличения объема поставок электрического оборудования и снижения поставок в Иран (доля сократилась на 15,4 п. п.). В Кыргызстане доля России в экспорте электрического оборудования увеличилась с 10,4 до 29% за счет общего роста объема поставок и снижения поставок в Узбекистан (доля сократилась на 25,4 п. п.).

Значительное перераспределение потоков произошло и в категории оптики, и приборов. В Армении доля России выросла с 45,3 до 82,2% за счет снижения поставок в Иран (доля сократилась на 16,6 п. п.) и Германию (доля сократилась на 5,4 п. п.). В Кыргызстане доля России в экспорте оптики и приборов увеличилась с 36,7 до 67% за счет сокращения поставок в ОАЭ (доля сократилась на 19,6 п. п.) и общего роста объема экспорта.

В металлургической продукции и изделиях из черных металлов также произошла переориентация потоков внутри стран ЕАЭС. Доля России в экспорте черных металлов из Армении выросла с 4,7 до 28,4% за счет снижения поставок в Нидерланды (доля сократилась на 26,8 п. п.) и Германию (доля сократилась на 10,6 п. п.). В Кыргызстане доля России в экспорте изделий из черных металлов увеличилась с 3,8 до 62,6% на фоне снижения поставок в Узбекистан (доля сократилась на 38,6 п. п.), Казахстан (доля сократилась на 16,1 п. п.) и Таджикистан (доля сократилась на 11,2 п. п.). Однако доля России в экспорте самих черных металлов из Кыргызстана уменьшилась на 31,2 п. п., упал и стоимостной объем – за счет переориентации потоков в Казахстан. Доля России в экспорте черных металлов из Казахстана упала с 42,5 до 23,2%, причем в два раза сократился и стоимостной объем экспорта – главным образом за счет увеличения доли поставок в Китай (доля выросла на 8,7 п. п.).

Также снизился импорт Россией меди и изделий из нее – доля РФ в экспорте меди из Армении упала с 16,8 до 3%, стоимостной объем сократился в шесть раз, поставки были переориентированы в Литву. Также упала на 7 п. п. доля России в экспорте меди из Кыргызстана за счет переориентации поставок в Турцию.

Отдельные промышленные категории были затронуты и в Казахстане. Наиболее показательным примером стали каучук и резина: доля России в экспорте данной продукции выросла с 38,8 до 92,3% как за счет увеличения общего объема поставок, так и благодаря снижению удельного веса отдельных направлений: Нидерланды потеряли 12,8 п. п., Бельгия – 8,7 п. п., Германия – 8,6 п. п., Кыргызстан и Узбекистан – по 8,1 п. п.

Поставки целлюлозы и макулатуры из Казахстана были практически полностью переориентированы в Грузию – доля России в поставках упала с 90 до 3,7%, а доля Грузии в то же время выросла с 0 до 87%.

Таким образом, после 2022 года страны ЕАЭС стали значительно более важным источником поставок для России, прежде всего в категориях оборудования, электротехники, приборов, металлопродукции и отдельных промышленных материалов. Причины таких изменений связаны не только с изменением конечного спроса, но и с перестройкой каналов импорта в Россию через ЕАЭС, включая реэкспорт продукции из третьих стран и использование механизмов параллельного импорта.

Усиление роли ЕАЭС в поставках потребительских товаров

После 2022 года страны ЕАЭС также стали более значимыми поставщиками потребительской продукции для российского рынка. Здесь куда больший вес имели каналы параллельного импорта – во многих случаях увеличение доли российского импорта не сопровождалось снижением объема экспорта другими импортерами. Особенно заметно это проявилось в текстиле и одежде, косметической продукции, товарах легкой промышленности.

Выросла доля экспорта в Россию:

- автомобилей и автотранспорта с 34,4 до 72,2% за счет снижения поставок в Узбекистан (-42,7 п. п.);

- хлопка из Кыргызстана (с 5,8 до 37% за счет снижения поставок в Турцию), специальных тканей из Кыргызстана с 10,2 до 99% за счет общего увеличения поставок и снижения поставок в Казахстан и Узбекистан), трикотажных полотен (с 38,7 до 97,3% за счет общего увеличения поставок), прочих текстильных изделий (с 36,1 до 98,5% за счет общего увеличения поставок), обуви (с 70,4 до 97,9% за счет общего увеличения поставок);

- эфирных масел и парфюмерии из Армении с 45,3 до 87,6% за счет общего увеличения количества поставок, мыла и моющих средств из Казахстана с 7,3 до 64,2% за счет увеличения общего количества поставок;

- фото- и кино-товаров с 1,4 до 94,7% за счет общего увеличения количества поставок;

- красителей, пигментов, лаков из Армении (с 11 до 49,8% за счет снижения поставок в Грузию) и Казахстана (с 4,4 до 60,5% за счет снижения поставок в Кыргызастан, Таджикистан, Узбекистан и Китай);

- цинка и изделий из него –с 18,4 до 31,2% за счет снижения поставок в Китай (доля сократилась на 26,7 п. п.).

При этом для других категорий доля России и объем поставок снизились:

- в импорте фармацевтической продукции из Армении упала с 48,5 до 20,9%, а стоимостной объем упал более чем на треть. Это произошло за счет переориентации поставок из Армении в Беларусь;

- в импорте напитков из Казахстана снизилась на 38,3 п. п. за счет переориентации поставок в другие страны СНГ – Узбекистан (+24 п. п.), Таджикистан (+5 п. п.), Кыргызстан (+4,8 п. п.).

Тепловая карта роста и падения экспорта из стран ЕАЭС в Россию по категориям

| HS2 | Название категории | Армения | Казахстан | Кыргызстан |

| 02 | Мясо и пищевые мясные субпродукты | -50.8% | -29.5% | -20.4% |

| 03 | Рыба и ракообразные | -1.5% | -11.5% | +3.8% |

| 04 | Молочная продукция, яйца, мед | -3.2% | -5.2% | -17.6% |

| 06 | Живые растения и цветы | +0.6% (параллельный импорт) | +16.7% (параллельный импорт) | -19.3% |

| 07 | Овощи | -2.0% | -16.5% | -5.3% |

| 08 | Фрукты и орехи | -4.9% | -10.8% | -8.8% |

| 18 | Какао и продукты | -6.8% | -11.9% | -4.6% |

| 21 | Разные пищевые продукты | +11.3% | +36.1% | -12.1% |

| 22 | Напитки | +8.3% | -38.3% | +6.3% |

| 25 | Соль, сера, земля | +5.5% | -7.5% | +1.1% |

| 26 | Руды, шлак и зола | +4.9% | -26.2% | +0.093% |

| 27 | Нефть и газ | +1.0% | -0.8% | -0.8% |

| 28 | Неорганическая химия | +46.1% | +15.4% | -8.5% |

| 32 | Красители | +38.8% | +56.0% | -33.3% |

| 33 | Парфюмерия | +42.4% | +41.1% | -10.7% |

| 34 | Мыло и химия | +49.2% | +56.9% | -27.4% |

| 38 | Химические продукты | -1.5% | +45.5% | +22.2% |

| 39 | Пластмассы | +18.8% | -8.1% | +14.8% |

| 40 | Каучук | +6.8% | +53.5% | -18.7% |

| 60 | Трикотаж | -20.6% | +72.2% | +58.6% |

| 61 | Одежда трикотажная | +1.6% | +11.5% | -4.2% |

| 62 | Одежда нетрикотажная | +12.0% | +9.4% | -2.6% |

| 63 | Текстиль | +5.1% | -18.3% | +62.4% |

| 64 | Обувь | +5.5% | +5.0% | +27.5% |

| 71 | Ювелирка | -9.9% | +1.6% | -0.6% |

| 72 | Черные металлы | +23.7% | -19.2% | -31.2% |

| 73 | Металлоизделия | +19.3% | -8.0% | +58.8% |

| 74 | Медь | -13.5% | -1.6% | -7.0% |

| 76 | Алюминий | +14.6% | -7.2% | +2.0% |

| 79 | Цинк | +16.5% | +12.8% | +63.0% |

| 82 | Инструменты | +35.5% | +46.7% | -23.5% |

| 84 | Машины | +42.2% | +6.7% | +64.8% |

| 85 | Электроника | +44.8% | +3.5% | +18.7% |

| 86 | ЖД транспорт | -49.9% | -16.9% | +2.8% |

| 87 | Авто | +30.1% | +37.8% | -18.0% |

| 90 | Медтехника | +36.9% | +2.8% | +30.4% |

Источник: составлено автором по данным UN ComtradeПримечание: звездочкой (*) помечены случаи, когда рост доли России в экспорте происходит в первую очередь за счет наращивания объема экспорта в Россию и не сопровождается падением объема экспорта в другие страны, что с определенными оговорками можно интерпретировать как параллельный импорт.

Экспорт России в страны ЕАЭС

После 2022 года экспорт России в страны ЕАЭС существенно изменился как по структуре, так и по роли отдельных товарных категорий. На фоне санкций, разрыва части внешнеторговых связей и перестройки логистических маршрутов страны ЕАЭС стали играть более важную роль как рынки сбыта для российской продукции. При этом наиболее заметный рост наблюдался в поставках промежуточных промышленных товаров, металлургической продукции, продовольствия, химии и отдельных категорий потребительских товаров.

Важной особенностью трансформации стало то, что усиление позиций России происходило неравномерно. В ряде категорий российские товары вытесняли прежних поставщиков – Китай, Турцию, страны ЕС и отдельных региональных экспортеров. Одновременно в технологически более сложных сегментах – оборудовании, электронике и транспортной технике – позиции России, напротив, ослабевали, а роль Китая и других азиатских поставщиков усиливалась.

Усиление позиций России в текстиле и потребительских товарах

Одно из наиболее существенных изменений позиций России в поставках в ЕАЭС – рост экспорта в отдельных категориях текстиля, одежды и товаров легкой промышленности. Зачастую увеличение российской позиции происходило за счет вытеснения Китая на этих рынках.

Например, в армянском импорте заметно усилились позиции России. В сегменте нетрикотажной одежды ее доля поднялась с 8,3% до 28,8%, тогда как китайское присутствие упало с 37,4% до 17,7%. Аналогичная картина сложилась и в сегменте трикотажа: доля РФ выросла с 12,9% до 29,0%, в то время как Китай снизил участие с 38,9% до 20,2% В категории прочих текстильных изделий доля России увеличилась до 62,9% с 10,4%, что произошло за счет сокращения китайской доли на 40 п. п. Наконец, в поставках изделий из кожи российский показатель достиг 28,5% (ранее 8,6%), тогда как доля КНР уменьшилась с 66,7% до 37,8%.

В Казахстане доля России в прочих текстильных изделиях выросла с 21,1 до 52,1% за счет снижения долей Китая (-15,0 п. п.), Турции (-5,7 п. п.) и Туркменистана (-5,4 п. п.), в технических текстильных материалах – с 33,3 до 57,2% на фоне сокращения долей Турции (-18,6 п. п.) и Китая (-12,7 п. п.).

Аналогичная тенденция вытеснения Китая наблюдалась и в других категориях потребительских товаров. Так, в поставках разных готовых изделий в Армению доля России выросла с 8,5 до 47% на фоне снижения доли Китая на 18 п. п. и Италии на 15 п. п. В категории «игрушки, игры, спортинвентарь» доля российских поставок в Казахстан выросла с 12,6 до 27,8% за счет снижения участия Китая на 23 п. п.

Рост российского присутствия в этих сегментах указывает на частичную регионализацию поставок потребительской и промежуточной продукции после 2022 года.

Изменение экспорта продовольствия и аграрной продукции

Важным направлением роста российского экспорта стали продовольственные и аграрные товары. В этом случае переориентация происходила в основном за счет стран региона.

В Армении доля России в импорте мяса и пищевых мясных субпродуктов выросла с 12,6 до 27,5% за счет сокращения долей Украины (-5,0 п. п.), Бразилии (-3,6 п. п.), Индии (-3,2 п. п.), Дании (-2,2 п. п.) и Германии (-1,6 п. п.). В Казахстане – с 22,9 до 39,2% главным образом за счет сокращения доли Беларуси (-18,6 п. п.). В Кыргызстане Россия увеличила долю в поставках готовых продуктов из мяса и рыбы – с 48,2 до 57,1% на фоне сокращения доли Беларуси (-19,5 п. п.).

При этом, например, доля России в поставках продуктов животного происхождения упала с 37,2 до 10,6% за счет роста доли США с 16,8 до 60,7%. Упала она и в поставках рыбы и ракообразных в Кыргызстан – доля снизилась с 59,5 до 33,4% за счет роста доли Дании на 21,5 п. п.

Также Россия усилила присутствие в поставках сахара и кондитерских изделий в Кыргызстан с 53,8 до 70,4% за счет снижения долей Бразилии (-9,5 п. п.), Азербайджана (-6,4 п. п.) и Беларуси (-5,5 п. п.); а в жирах и маслах – с 62,9 до 67,2% главным образом за счет вытеснения Казахстана (-11,3 п. п.).

Россия также усилилась на ряде аграрных рынков. В Кыргызстане доля РФ в импорте удобрений увеличилась с 34,6 до 43,1% на фоне сжатия поставок из Казахстана (-10,3 п. п.) и Узбекистана (-8,3 п. п.). В сегменте остатков пищевой промышленности и кормов российский показатель вырос с 30,0 до 39,4%, тогда как армянский и аргентинский экспорт уменьшился на 12,4 и 8,3 п. п. соответственно.

В то же время на табачном рынке ЕАЭС позиции России оказались частично замещены поставщиками из других стран союза и Европы. В Армении присутствие РФ сократилось с 22 до 1%, а высвободившиеся объемы перераспределились в пользу Казахстана (+13,6 п. п.), Италии (+10,2 п. п.) и ОАЭ (+5,6 п. п.). В Казахстане доля России уменьшилась с 71,1 до 46,3%, ее место заняли Узбекистан (+8,6 п. п.), Германия (+5,3 п. п.) и другие участники рынка. Схожая динамика зафиксирована в импорте кофе, чая и пряностей в Армению: доля РФ снизилась с 30,4 до 6,2% на фоне расширения поставок из Индонезии (+6,74 п. п.), Вьетнама (+5,5 п. п.) и Индии (+4,5 п. п.).

Изменения в поставках сырьевых и промежуточных промышленных товаров

Трансформация цепочек поставок затронула и рынок промышленной продукции в ЕАЭС: в одних случаях она была обусловлена вытеснением стран региона, в других – Китая и западных государств.

В Казахстане доля России в импорте:

- свинца и изделий из него выросла с 16,0 до 86,8% главным образом за счет сокращения доли Таджикистана примерно на 74,9 п. п.;

- меди и изделий из нее – с 49,8 до 84,6% за счет снижения долей Узбекистана (-15,5 п. п.), Республики Корея (-15,5 п. п.), Германии (-2,7 п. п.) и Китая (-1,6 п. п.);

- неорганической химии – с 58,8 до 74,3% прежде всего за счет сокращения доли Китая (-11,1 п. п.).

На некоторых рынках роль России снизилась:

- доля в импорте Арменией руд, шлаков и золы сократилась с 42,3 до 3,6% за счет увеличения доли Ирана на 42 п. п.;

- доля в поставках целлюлозы и макулатуры в Казахстан снизилась с 83,3 до 44,4% за счет зеркального увеличения доли Китая на 38,9 п. п.;

- в поставках алюминия и изделиях из него в Казахстан доля упала с 69,0 до 42,2%, тогда как Китай увеличил долю на 12,5 п. п;

- доля в поставках взрывчатых веществ в Кыргызстан уменьшилась с 39,4 до 11,4% за счет роста доли Китая на 34,3 п. п.;

- доля в поставках в Кыргызстан пластмассы и изделий из нее сократилась с 25,7 до 12,9% за счет увеличения доли Китая на 13,6 п. п.;

- доля в импорте Кыргызстана бумаги и картона уменьшилась с 53,9 до 27,5% за счет роста доли Китая на 28,5 п. п.

Таким образом, после 2022 года Россия заметно усилила позиции в поставках промежуточной промышленной продукции внутри ЕАЭС, особенно в сегментах с более низкой технологической сложностью и высокой логистической зависимостью от региональных поставок.

Ослабление позиций России в технологически сложных промышленных и потребительских сегментах

Несмотря на общее усиление торговой роли России внутри ЕАЭС, в технологически более сложных категориях наблюдалась противоположная тенденция.

Так, доля поставок России в машинах и оборудовании сократилась:

- в Армении с 15,4 до 6,3% за счет увеличения доли Вьетнама (+7,7 п. п.) и Китая (+4,4 п. п.);

- в Казахстане с 28,0 до 10,5%, тогда как усилились Китай (+6,4 п. п.), Республика Корея (+3,4 п. п.), США (+3,2 п. п.) и Турция (+1,7 п. п.);

- в Кыргызстане – с 14,4 до 2,1%, а доля Китая выросла на 9,6 п. п.

Роль России на рынках электрического оборудования также снизилась:

- в Казахстане с 23,4 до 12,3% на фоне роста доли Китая (+5,3 п. п.), США и Франции (по +2,0 п. п.);

- в Армении с 13,2 до 5,4% за счет роста доли Вьетнама (+41,9 п. п.).

Уменьшилась также и доля России в поставках автомобилей и автотранспорта: доля поставок в Армению упала с 23 до 3,1% за счет увеличения поставок из Грузии (+10,8 п. п.) и Китая (+4,2 п. п.), в Казахстан – с 34,5 до 5,4; за счет увеличения доли Китая (+13,3 п. п.) и Грузии (+5,65 п. п.), в Кыргызстан – с 15,8 до 1,5% за счет увеличения долей Грузии (+16,2 п. п.), Китая (+7,4 п. п.), Кореи (+7,2 п. п.).

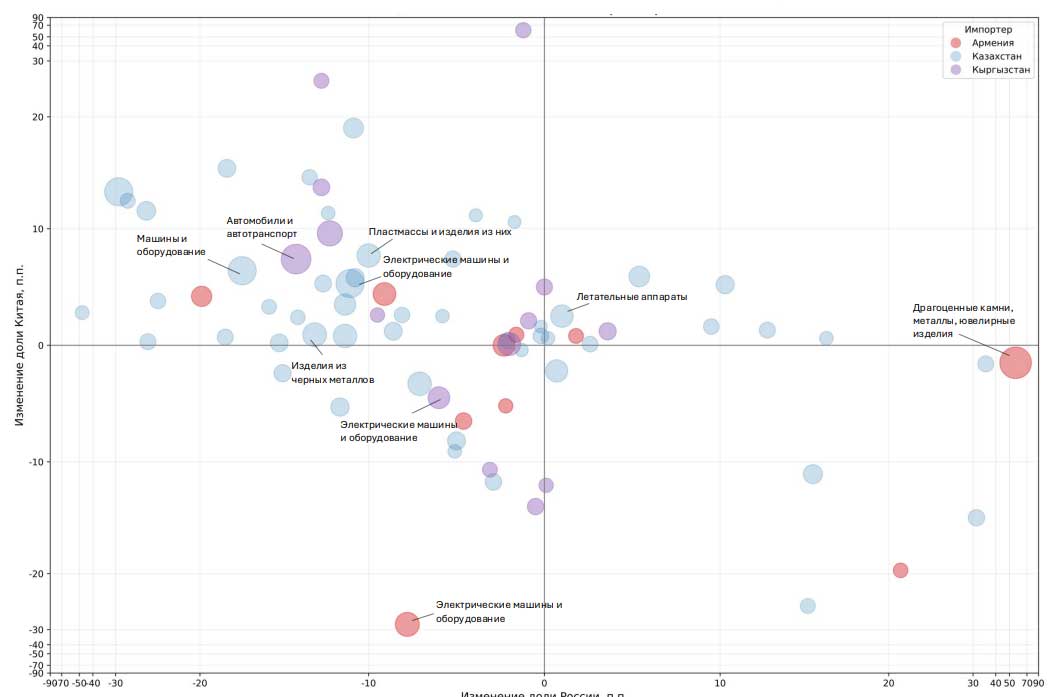

График. Изменение долей России и Китая в импорте стран ЕАЭС

Источник: составлено автором по данным UN Comtrade

Во взаимодействии со всеми рассмотренными странами Россия усилила роль как ключевой рынок сбыта прежде всего для промышленной, промежуточной и отдельных категорий потребительской продукции, причем во многих сегментах переориентация экспортных потоков произошла уже в 2022 году. Наиболее выраженно это проявилось в Кыргызстане, где российский рынок в ряде текстильных и промышленных категорий стал практически доминирующим направлением экспорта, что указывает на резкое усиление торговой связанности с Россией. В Армении также наблюдалось существенное усиление ориентации на российский рынок, прежде всего в оборудовании, электротехнике, приборах и промышленной продукции, однако одновременно сохранялась активная диверсификация экспорта в высокомаржинальных и специализированных сегментах, включая фармацевтику, ювелирные изделия и мебель, где усиливались позиции ОАЭ, Гонконга, Беларуси и стран ЕС. Казахстан продемонстрировал смешанную модель трансформации: российский рынок стал более значимым для части химической, промышленной и транспортной продукции, однако сырьевой, металлургический и продовольственный экспорт сохранял более диверсифицированную географическую структуру, а в отдельных сегментах усиливались Китай, Узбекистан, Кыргызстан и Грузия.

Таким образом, после 2022 года во всех странах ЕАЭС роль российского рынка увеличилась, однако если для Кыргызстана это сопровождалось наиболее глубокой экспортной переориентацией, то Армения и особенно Казахстан сохранили более диверсифицированную структуру внешнеторговых связей.

Торговля между ЕАЭС

Взаимная торговля между странами ЕАЭС, помимо России, после 2022 года изменялась менее масштабно и носила преимущественно секторальный характер. Наиболее заметные изменения наблюдались между Казахстаном и Кыргызстаном, прежде всего в отдельных продовольственных, химических и промежуточных товарных группах.

Существенный рост доли Казахстана в импорте Кыргызстана наблюдался в категории напитков: доля увеличилась с 42,4 в 2021-м до 64,1% в 2024-м (+21,6 п. п.). Это почти зеркально связано со снижением участия России: с 34,7 до 14,9 (-19,8 п. п.). Т. е. в этой группе Казахстан фактически заместил значительную часть российских поставок.

Похожий по масштабу рост произошел в категории драгоценных камней, металлов, ювелирных изделий: доля Казахстана в импорте Кыргызстана увеличилась с 27,3 до 48,5% (+21,1 п. п.). Основное снижение пришлось на Турцию: с 66,8 до 42,9% (-23,9 п. п.). Здесь рост Казахстана почти полностью объясняется сокращением турецкой доли.

В категории неорганической химии Казахстан увеличил долю в импорте Кыргызстана с 5,3 до 16,6% (+11,3 п. п.). При этом доля России резко снизилась с 72,5 до 30,8% (-41,7 п. п.), а главным бенефициаром стали не только Казахстан, но и Турция: ее доля выросла с 6,8 до 25,9% (+19,1 п. п.). Также выросла доля Грузии (+8,8 п. п.). Поэтому снижение роли России распределилось между несколькими поставщиками.

Есть и обратные случаи, где Казахстан терял позиции на рынке Кыргызстана. В категории руд, шлаков и золы доля этой страны снизилась с 97,1 до 79,4% (-17,7 п. п.). При этом выросли доли России с 2,2 до 11,9% (+9,7 п. п.) и Нидерландов с 0,0 до 4,9% (+4,9 п. п.). Несмотря на падение, Казахстан остался главным поставщиком.

В категории животных доля Казахстана снизилась с 22,7 до 7,1% (-15,6 п. п.). На этом фоне выросла Польша (+11,4 п. п.), США (+6,0 п. п.) и Узбекистан (+5,2 п. п.), тогда как доля России также снизилась на 9,8 п. п. Это пример, где позиции ослабили сразу у двух региональных поставщиков – Казахстана и России.

В целом внутри ЕАЭС без Беларуси наиболее выраженная линия – изменение роли Казахстана на рынке Кыргызстана. По части товаров Казахстан усилился за счет России или Турции, но по другим категориям сам уступил долю Китаю, Польше, Узбекистану и другим внешним поставщикам. Т. е. внутрисоюзная торговля не всегда усиливалась за счет перераспределения внутри ЕАЭС: часто ключевыми бенефициарами изменений становились внешние страны.

Таким образом, внутри ЕАЭС после 2022 года происходила выраженная секторная дифференциация торговых потоков: Россия усиливала позиции преимущественно в продовольствии, металлургии, химии и промежуточной промышленной продукции, тогда как в технологически более сложных сегментах случилось усиление Китая и других внешних поставщиков.

Трансформация финансовых потоков

Изменение торговых потоков внутри ЕАЭС после 2022 года сопровождалось трансформацией финансовых связей между странами союза. Рост взаимной торговли и переориентация части внешнеэкономических операций на внутрирегиональные рынки сопровождались расширением расчетов в национальных валютах, изменением структуры взаимных инвестиций и усилением роли региональных финансовых институтов.

Расчеты в национальных валютах и финансовая интеграция

После 2021 года изменение структуры торговых потоков внутри ЕАЭС сопровождалось ускоренным переходом на расчеты в национальных валютах, прежде всего в российских рублях.

По данным ЕЭК, доля российских рублей во взаимных расчетах за экспорт и импорт товаров и услуг внутри ЕАЭС выросла с 71,5 в 2021 году до 88,1% в 2024-м. Одновременно с этим доля доллара США сократилась с 19,5 до 6,1%, а доля евро – с 6,7 до 1,0%. Таким образом, рубль стал доминирующей валютой взаимных расчетов внутри ЕАЭС, тогда как роль доллара и евро во взаимных расчетах существенно снизилась.

В 2024 году во внешних расчетах стран ЕАЭС с остальным миром российский рубль также занимал значительную долю, однако валютная структура оставалась более диверсифицированной. В экспортных поступлениях доля рубля достигала 72% у Беларуси и 70% у Кыргызстана, тогда как в Казахстане преобладал доллар США (78%). Значимую роль также сохраняли евро и юань, особенно в расчетах Казахстана и Кыргызстана.

В импортных расчетах российский рубль также занимал существенную долю: 57,7% у Беларуси, 27,5% у Казахстана и 16,3% у Кыргызстана. В то же время доля доллара США составляла от 4,1 до 49,3%, евро – до 20%, юаня – до 30%. В целом во внешней торговле стран ЕАЭС с остальным миром доля расчетов в российских рублях составила 42,9% по экспорту и 40,8% по импорту.

Таблица. Структура платежей за экспорт и импорт товаров и услуг во взаимной торговле

| Беларусь | Казахстан | Кыргызстан | ||||

| Платежи за экспорт товаров и услуг | ||||||

| 2021 | 2024 | 2021 | 2024 | 2021 | 2024 | |

| в драмах | 0.0% | 0.0% | 0.0% | 0.0% | 0.0% | 0.0% |

| в белорусских рублях | 1.0% | 5.2% | 0.0% | 0.0% | 0.0% | 0.0% |

| в тенге | 0.0% | 0.1% | 0.0% | 0.0% | 5.6% | 1.2% |

| в сомах | 0.0% | 0.0% | 0.0% | 0.0% | 0.0% | 0.0% |

| в российских рублях | 34.2% | 71.9% | 10.2% | 15.9% | 20.9% | 69.8% |

| в долларах США | 28.4% | 5.7% | 87.0% | 77.9% | 69.0% | 18.6% |

| в евро | 35.1% | 8.0% | 2.4% | 4.5% | 4.4% | 2.8% |

| в юанях | 0.0% | 8.9% | 0.0% | 1.1% | 0.0% | 5.7% |

| в других валютах | 1.3% | 0.1% | 0.3% | 0.6% | 0.2% | 2.0% |

| Платежи за импорт товаров и услуг | ||||||

| 2021 | 2024 | 2021 | 2024 | 2021 | 2024 | |

| в драмах | 0.0% | 0.0% | 0.0% | 0.0% | 0.0% | 0.0% |

| в белорусских рублях | 0.6% | 2.2% | 0.0% | 0.0% | 0.0% | 0.0% |

| в тенге | 0.0% | 0.4% | 0.2% | 0.0% | 2.4% | 1.2% |

| в сомах | 0.0% | 0.0% | 0.0% | 0.1% | 0.0% | 0.0% |

| в российских рублях | 47.4% | 57.7% | 31.3% | 27.5% | 14.3% | 16.3% |

| в долларах США | 22.1% | 4.1% | 52.0% | 49.3% | 79.0% | 39.4% |

| в евро | 28.1% | 20.0% | 14.5% | 19.4% | 4.0% | 12.0% |

| в юанях | 0.0% | 14.7% | 0.0% | 2.1% | 0.0% | 30.0% |

| в других валютах | 1.8% | 0.7% | 2.0% | 1.7% | 0.2% | 1.1% |

Источник: ЕЭК, «Статистика внешнего сектора ЕАЭС», 2024

Таким образом, после 2022 года внутри ЕАЭС усилилась роль рубля как основной валюты взаимных расчетов. Однако за пределами внутрирегиональной торговли валютная структура оставалась смешанной: российский рубль играл важную роль, но доллар, евро и юань сохраняли значимое место в расчетах с внешними партнерами.

Методологический комментарий

Исследование основано на данных международной торговой базы BACI CEPII, построенной на статистике UN Comtrade. Анализ проводится для 2021 и 2024 годов, что позволяет сопоставить структуру торговых потоков до и после изменения внешнеэкономических условий 2022-го.

Торговые потоки агрегируются до уровня товарных групп HS2. Такой уровень агрегации позволяет одновременно сохранить отраслевую детализацию и избежать чрезмерной фрагментации данных. Для отбора значимых товарных групп использовался порог объема торговли в 2024 году не менее 10 млн долларов США.

В работе рассматриваются два направления анализа. Первый блок посвящен роли России как поставщика товаров на рынки стран ЕАЭС. Для каждой страны ЕАЭС и товарной группы рассчитывается доля России в общем импорте данной товарной категории. Таким образом, оценивается изменение значимости России как внешнего поставщика для стран союза.

Во втором блоке анализируется роль России как рынка сбыта для стран ЕАЭС. Для каждой страны ЕАЭС и товарной группы рассчитывается доля России в общем экспорте соответствующей товарной категории. Это позволяет оценить степень переориентации экспорта стран ЕАЭС на российский рынок после 2022 года.

Для сопоставимости выборки Беларусь исключается из количественного анализа, поскольку в базе BACI отсутствуют данные по двусторонней торговле Россия – Беларусь за 2022–2024 годы. При этом Беларусь сохраняется в мировых агрегатах торговли как один из возможных торговых партнеров других стран ЕАЭС.

Для более детального рассмотрения отбираются товарные группы с наиболее существенным изменением доли России в период между 2021 и 2024 годами. Дополнительно применяется фильтр по минимальному объему торговли, что позволяет исключить малые товарные группы, в которых значительные изменения долей могут объясняться низкой базой сравнения.

На заключительном этапе для отобранных товарных групп анализируется изменение структуры торговых партнеров. Это позволяет определить, происходил ли рост роли России преимущественно за счет вытеснения других стран-партнеров либо сопровождался общим расширением торговых потоков.

Текст не содержит полного описания всех случаев увеличения или снижения доли России.

Выводы

После 2022 года внутри ЕАЭС произошла существенная трансформация экономических связей, однако ее характер оказался неоднородным как по странам, так и по отдельным секторам экономики. Изменение внешнеэкономических условий привело к ускоренной переориентации части торговых и финансовых потоков на внутрирегиональные направления, в результате чего роль России в экономике стран ЕАЭС в ряде сегментов заметно усилилась.

Наиболее выраженно это проявилось в росте значения российского рынка как направления экспорта для стран союза, прежде всего для Кыргызстана и Армении. В отдельных товарных категориях российский рынок стал фактически доминирующим направлением поставок, особенно в текстильной, промышленной и промежуточной продукции. Одновременно Россия усилила позиции как поставщик продовольствия, сырья, металлургической и химической продукции внутри региона.

При этом трансформация экономических связей внутри ЕАЭС не сводилась исключительно к усилению роли России. В ряде технологически более сложных сегментов – оборудовании, электротехнике, транспортной технике и отдельных промышленных товарах – происходило заметное усиление Китая и других внешних поставщиков. Это указывает на то, что после 2022 года внутри ЕАЭС развивались два взаимодополняющих процесса: углубление внутрирегиональной торговли вокруг российского рынка и продолжающаяся переориентация части экономических связей стран союза на азиатские направления.

Изменения торговых потоков сопровождались перестройкой финансовых связей внутри союза. Рост доли расчетов в национальных валютах и усиление роли рубля во взаимной торговле отражали адаптацию региональных экономик к новым внешнеэкономическим условиям.

Таким образом, после 2022 года ЕАЭС стал не только пространством сохранения экономических связей между странами-участницами, но и одним из ключевых механизмов адаптации региональных экономик к изменившимся условиям мировой торговли и финансов. При этом углубление внутрирегиональной интеграции сопровождалось ростом асимметрии внутри союза: увеличивалась роль российского рынка для отдельных стран ЕАЭС, тогда как в технологических и инвестиционных сегментах сохранялась высокая роль внешних партнеров, прежде всего Китая.