Содержание

- Резюме

- Новые достижения рынка – переход на локализацию и системность

- ESG-трансформация: в России лед тронулся

- ESG-рейтинг: теперь не только об имидже

- Check-up эмитента перед верификацией

- Рейтинг-лист и выданные верификации

Резюме

Для России 2021-й стал вторым годом рекордов и пилотных проектов, связанных с устойчивым развитием. Состоялись первые выпуски государственных зеленых и переходных облигаций, рейтинг-лист существенно расширился. В итоге объем рынка устойчивого финансирования незначительно превысил прошлогодний прогноз агентства «Эксперт РА» и достиг в стоимостном выражении 300 млрд рублей. Лист национальных ESG рейтингов пополнился девелоперами, банками, субъектами Федерации и другими компаниями. Российские компании начали утверждать экологические политики, стратегии устойчивого развития и реализовывать проекты устойчивого развития. Переход отечественной экономики к работе в условиях новых жестких санкций и ее фактическое отключение от западных рынков капитала для многих участников рынка поставили вопрос, развивать ли дальше программы ESG-трансформации. Мы видим, что вопросы устойчивого развития остались в числе приоритетных. При этом мы ждем смены акцентов. Экспортно ориентированные ESG-цели, связанные с зелеными в западном понимании проектами и качеством корпоративного управления, потеряют значимость. Зато соответствующие локальным потребностям переходные и социальные проекты будут развиваться опережающими темпами. В условиях системно несформированного рыночными механизмами greenium, ограниченных лимитов со стороны институциональных инвесторов и УК, а также введенных санкций государственная поддержка становится критичной и для развития рынка.

Российский рынок инструментов устойчивого развития хорошо показал себя в 2021 году. Государство предоставило бизнесу новое регулирование, а компании и банки успешно опробовали предложенные форматы. Успешно состоялось 12 новых выпусков, 10 из которых попали в сектор устойчивого развития Мосбиржи, семь – в реестр ВЭБ.РФ. Лидером на рынке остаются зеленые облигации, занимая 80 % рынка в стоимостном объеме, с приоритетом инвестиций в чистый транспорт и возобновляемую энергетику. Важным этапом становления рынка стало утверждение национальных таксономий и критериев зеленого и адаптационного финансового инструмента, по которым было верифицировано три эмиссии облигаций в 2-м полугодии. Особенно важным является первый выпуск переходных облигаций на территории СНГ в соответствии с принципами переходных облигаций ICMA и ПП № 15871 от 21.09.2021, который открыл доступ к финансированию проектов компаниям из традиционных отраслей российской экономики. Всего, по нашей оценке, к концу года было размещено 12 инструментов на 178 млрд рублей, таким образом, прошлогодний прогноз агентства «Эксперт РА» был незначительно превышен. В сложившейся ситуации государству необходимо приложить усилия к скорейшей разработке мер поддержки для того, чтобы у эмитентов была возможность размещать ESG-выпуски, а у инвесторов – готовность и желание их приобретать.

Агентство «Эксперт РА» провело опрос в течение февраля среди рейтингуемых им топ-20 банков, топ-50 УК, а также 120 нефинансовых компаний. Таким образом, сейчас мы имеем актуальный срез по экономике в сфере ESG накануне санкций. Его важно учитывать, поскольку он станет точкой отсчета и для антикризисного восстановления, и для развития тех, кто находится на более ранних стадиях погружения в ESG-трансформацию. Согласно опросу доля компаний нефинансового сектора, утвердивших экологические политики и готовых собрать и раскрыть информацию о результатах в области устойчивого развития, выросла до 50 %, но без погружения в климатическую повестку и участия на рынке углеродных единиц. Со стороны финансового сектора наибольшую работу проделали банки, начавшие проводить ESG-оценку заемщиков, в отличие от УК, которые устанавливают ограниченные лимиты на ESG-инвестиции и к которым не предъявляются требования по соблюдению принципов ответственного инвестирования со стороны НПФ.

Рынок ESG-рейтингов вошел в стадию роста. Введенные санкции и экономическая изоляция РФ дают шанс нашему ESG-рынку избежать шишек, набитых западным устойчивым финансированием и связанных с избытком провайдеров, а также с несопоставимостью методологий. Мы выступаем за прозрачность методологии и шкалу, которая соответствует возможностям детализации ESG-оценок без излишнего усложнения. Уже 30 % компаний имеют ESG-рейтинг и еще 13 % планируют получить к 2024 году. А доля скептиков сократилась почти на 30 п. п. Ключевой целью получения рейтинга остается улучшение имиджа, вместе с тем набирают популярность и иные формы использования: взаимодействие с банками и инвесторами, соблюдение требований контроля цепочек поставок со стороны контрагентов, в тендерных закупках и пр.

Очевидно, острая геополитическая ситуация и введенные санкции сместили вектор развития российского ESG-рынка. Российские компании меняют приоритеты от доказывания своей ESG-зрелости западному миру к планомерной реализации собственных проектов устойчивого развития в условиях мобилизационной экономики. Сейчас важно сохранить наработанный опыт размещений и экспертизы за последние два года и масштабировать его, опираясь на национальные таксономии и меры государственной поддержки.

Новые достижения рынка – переход на локализацию и системность

2021-й стал еще одним годом дебютов для России. Рынок пополнился первыми выпуском государственных зеленых облигаций Москвы и переходных облигаций Иркутской нефтяной компании (далее – ИНК). Наряду с ними состоялись выпуски других крупных эмитентов: Росатом, МТС, Сбербанк, ДОМ.РФ, КАМАЗ и др. В итоге рынок дорос до 3,82 млрд долларов, что при сопоставлении с мировым рынком в 1,5 трлн долларов пока определяет его в ряды развивающихся.

Наибольшая доля на рынке устойчивых финансов приходится по-прежнему на зеленые облигации (80 % рынка в стоимостном выражении). При этом значительный рост продемонстрировал сектор социальных облигаций, который составил на конец года почти 60 млрд рублей. Наибольший вклад внесли размещенные в феврале еврооблигации Совкомбанка, а также два выпуска облигаций дочерней компании ДОМ.РФ, СОПФ Инфраструктурные облигации. С точки зрения целевого использования наиболее популярным проектом для инвестирования остается чистый транспорт за счет двух крупных выпусков РЖД и правительства Москвы. На втором месте оказались проекты возобновляемой энергетики благодаря состоявшимся размещениям Сбербанка и Атомэнергопрома (входит в группу Росатом).

Пока на рынке не наблюдается эффекта Greenium на системной основе. Однако все-таки проявляется небольшое снижение ставки при размещении ESG-облигаций в среднем на 13 б. п. за период 2020–2021 годов. Самое большое снижение ставки купона наблюдалось при размещении зеленых облигаций Атомэнергопрома. Объем переподписки насчитывал 80 млрд рублей при номинале в 10 млрд рублей, в результате ставка снизилась на 30 б. п. Также превышение спроса нашло отражение при размещении зеленых облигаций Москвы, которое составило 23 %.

Агентство «Эксперт РА» провело опрос среди рейтингуемых им банков, УК и компаний из нефинансового сектора. Поскольку опрос проходил в период 01.02.2022–24.02.2022, его результаты не учитывают последствий и введенных санкций в связи с ситуацией на Украине в отношении экономики и финансового рынка России. В опросе участвовали 120 компаний из различных отраслей нефинансового сектора.

Согласно опросу более 60 % компаний все же не планируют выпускать инструменты устойчивого финансирования во многом благодаря отсутствию ожиданий каких-либо позитивных финансовых преимуществ.

Дополнительное влияние на объем спроса оказывают утверждение незначительных ESG-лимитов со стороны УК в своих инвестиционных политиках, несоблюдение принципов ответственного инвестирования и отсутствие таковых требований со стороны НПФ.

Юлия Титова,

Первый вице-президент МКБ«Сейчас прогнозы на эту тему давать довольно трудно, многое будет зависеть от открытости к ESG-теме восточных контрагентов и от запуска внутренней программы государственного субсидирования».

Аналогичная ситуация наблюдается и на рынке ESG-кредитов. Половина компаний также не ждут какого-либо снижения ставок, и только 7 % респондентов задумываются о таком способе финансирования проектов устойчивого развития. Таким образом, ESG-кредиты пока остаются интересны только крупным корпорациям и экспортерам, где в среднем объем сделки составляет порядка 50 млрд рублей.

Очевидно, что в сегодняшних условиях энтузиазма ответственных эмитентов и инвесторов может не хватить для реанимации рынка, находящегося в шоковом состоянии. В сложившейся системе ESG-финансирования господдержка становится основополагающей, так как в условиях высоких ставок даже vanilla-облигации неактуальны для эмитентов, не говоря уже об ESG-инструментах. Сейчас первоочередной задачей государства является в условиях мобилизационной экономики выстраивание понятных, работоспособных и эффективных способов финансирования проектов устойчивого развития и реализации климатической повестки, которая касается всех стран. Планы стран Европы отказаться от поставок нефти и газа на фоне ситуации на Украине подкрепляют важность отечественных климатических проектов и стимулируют Россию продолжать развивать зеленую экономику; скорое утверждение Китаем трансграничного углеродного регулирования по аналогии с европейским на горизонте пяти – восьми лет также повлияет на экспорт РФ.

Буцаев Денис Петрович,

генеральный директор ППК "Российский экологический оператор"«Новый механизм поддержки отрасли – предоставление льготных долгосрочных займов из средств облигационного займа ППК РЭО с субсидируемым купонным доходом».

Важно понимать, что наработанный опыт и экспертиза размещений за последние два года уникальны и не должны обесцениваться из-за отсутствия спроса и требований со стороны зарубежных инвесторов, поскольку Россия все еще включена в климатическую повестку всей планеты. Это подтверждает подписание 6 марта Закона об эксперименте по ограничению парниковых газов на Сахалине с целью развития национального углеродного рынка и климатических проектов.

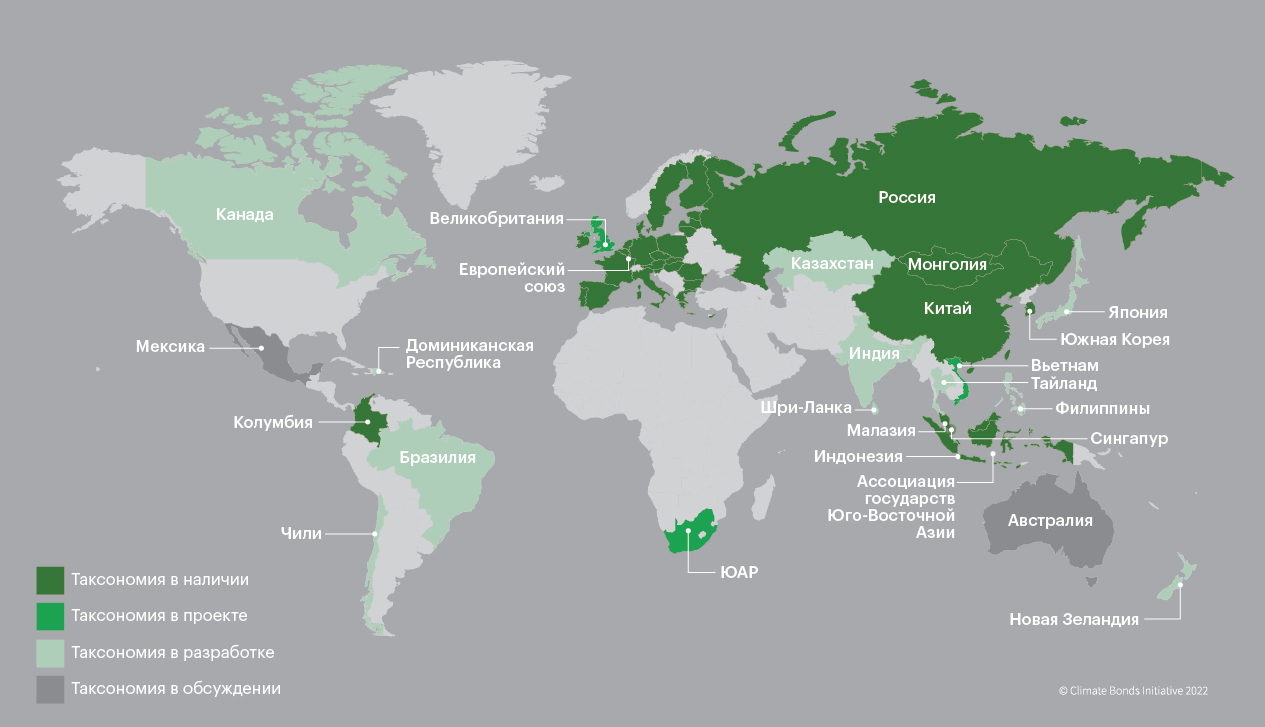

В связи с этим и в условиях занавеса ценность национальной таксономии, которая была признана международными экспертными сообществами на конференции ООН по изменению климата (COP26), значительно вырастает. Именно она послужит фундаментом для дальнейшего становления российского рынка, пока зарубежные будут наращивать свою базу. При этом важно отметить, что национальные стандарты базируются на международных, которые универсальны и не зависят от наличия санкций.

График 6. Мировые зеленые таксономии

Источник: Climate Bonds Initiative

Об этом свидетельствует выпуск переходных облигаций ИНК, который является первым в России и на территории СНГ. Облигации были верифицированы агентством «Эксперт РА» на соответствие принципам финансирования перехода к низкоуглеродной экономике ICMA, а также требованиям ПП № 1587 от 21.09.2021. Выпуск был включен в реестр адаптационных облигаций ВЭБ.РФ, а также в реестр зеленых облигаций ICMA . Это свидетельствует о гармонизации международных и национальных стандартов. Стоит отметить, что потенциал переходных облигаций крайне высок ввиду ограниченного количества зеленых активов, проектов и отраслей, причем не только в России. При этом требуется плавный и упорядоченный переход к net zero деятельности для большинства традиционных компаний при соблюдении баланса между долгосрочным экономическим развитием и сокращением выбросов в России.

Вместе с этим недавнее решение о включении атомной энергетики в зеленую таксономию ЕС еще раз подтверждает единую точку зрения в отношении таких проектов. В результате это может задать новый импульс развитию атомных технологий и росту рынка ответственного финансирования, в т. ч. и в России.

ESG-трансформация: в России лед тронулся

Проводя опрос среди рейтингуемых агентством компаний из реального сектора, мы постарались проанализировать динамику по сравнению с результатами опроса в марте 2021 года в отношении наличия экологической политики, стратегии устойчивого развития, следования климатической повестке и раскрытию нефинансовой информации. Также мы оценили возможности и потенциал рынка ESG-рейтингов среди нефинансовых компаний.

Проведенный опрос продемонстрировал, что наблюдаются значительные положительные сдвиги в области практик устойчивого развития. Доля компаний, утвердивших экологическую политику, выросла на 30 п. п. и составила половину респондентов, еще 12 % планируют сделать это до конца 2023 года. Стратегию устойчивого развития подготовили 44 % респондентов, а доля тех, у которых она отсутствует, снизилась с 80 до 35 %.

При этом компании не успели проанализировать и углубиться в климатическую повестку. Около 60 % респондентов еще не ввели в стратегию мероприятия по снижению влияния на климат и не планируют реализовывать климатические проекты для получения углеродных единиц, несмотря на разворачивающийся экспериментальный проект на Сахалине и принятие Закона по ограничению выбросов парниковых газов в 2021 году.

Первые шаги по утверждению документов были сделаны, однако российским компаниям предстоит еще длинный путь к ESG-зрелости. Опрос рейтингуемых нами компаний из всех секторов экономики, на каком этапе ESG-трансформации4 респонденты себя видят, показал, что наиболее продвинутыми считают себя крупные компании-экспортеры из металлургии и горной добычи, которые уже давно работают с иностранными инвесторами, имеют в среднем по пять ESG-рейтингов и готовят нефинансовые отчеты не только по стандартам GRI, но и TCFD5 . Отстающими себя признают компании из строительной и химической отрасли, коммерческой недвижимости, транспорта, электрогенерации, IT и телекома.

В части подготовки отчета об устойчивом развитии компании разбились на два лагеря: чуть более половины запланировали раскрытие отчета по итогам 2021-го, остальные нет. Отчетность TCFD готовится только экспортерами ввиду сложности составления, необходимости сильной экспертизы и востребованности зарубежными инвесторами.

Компании отмечают, что банки начали проводить ESG-оценку своих заемщиков. В основном оценка проводится по внутренним методологиям самого банка и национальной таксономией. Однако доля ESG-кредитов в ссудных портфелях ограничена, и банки в свою очередь тоже ждут поддержки от государства: субсидирования ставок по кредитам, снижения коэффициентов резервирования, рисков и надбавок для уменьшения давления на капитал.

С учетом того что респондентов опрашивали перед введением санкций, вероятнее всего, планы и прогнозы компании пересмотрят. Мы ожидаем, что наступивший спад в экономике даст паузу компаниям для переосмысления и переориентации с ESG для экспорта на ESG для людей. Важно сохранить ESG-ценности и продолжать работу над повесткой для соблюдения правил хорошего тона, чтобы потом войти в клуб добросовестных и правильных, поскольку это вектор на следующие десятилетия развития. Этот год покажет тех, кто действительно работал над внедрением практик устойчивого развития, и тех, кто только говорил о них. Мы считаем, что для компаний, не попавших под санкции и не исключенных из международных рынков, ESG-повестка останется актуальной и даже усилится из-за российской юрисдикции.

ESG-рейтинг: теперь не только об имидже

Позитивная динамика наблюдается и в стремлении компаний получить ESG-рейтинг, несмотря на отсутствие регулирования и прямых требований. Доля компаний, которые имеют ESG-рейтинг увеличилась на 20 п. п., до 30 % по сравнению с прошлогодним опросом. Еще 13 % планируют получить рейтинги к 2024 году, среди них компании из автомобиле- и машиностроения, АПК, транспорта и IT. Часть скептиков задумалась над ESG-концепцией.

Чаще всего компании по-прежнему используют ESG-рейтинг для имиджа, но также интерес к подобным рейтингам начинает расти у тех, кто работает с банками и инвесторами, для соблюдения требований со стороны контрагентов по контролю цепочек поставок. Устойчивость цепочек поставок становится особенно актуальной на фоне возникших сложностей из-за ситуации на Украине. Некоторые компании также используют рейтинги для участия в тендерах, для повышения привлекательности в качестве работодателя, для взаимодействия с регуляторами и в целом для совершенствования внутренних практик.

Более 80 % компаний, получивших ESG-рейтинг, отмечают наличие дополнительных преимуществ. Наиболее часто встречаемые из них: расширение круга инвесторов и акционеров, заинтересованных в долгосрочных вложениях, усиление репутации компании, рост доверия заинтересованных сторон, возможность показать устойчивость бизнес-модели и получить sustainability-linked-финансирование, а также быть включенным в ESG-индексы.

Мы ожидаем ориентации на российский рейтинговый рынок из-за введенных санкций на присвоение кредитных рейтингов российским организациям европейскими кредитными рейтинговыми агентствами, а также массового снижения ESG-рейтингов зарубежными провайдерами. Так, MSCI ограничила ESG-рейтинг российских компаний на уровне B и скорректировала оценки корпоративного управления в связи с финансовыми трудностями. В результате 71 % компаний получили рейтинг B, а остальные 29 % – CCC. Правительственный ESG-рейтинг России был также понижен до ССС 8 марта.

За 2021 год агентство «Эксперт РА» успело нарастить рейтинг-лист, в который входят два девелопера, два банка, лизинговая компания, компания из химической отрасли и один регион. При этом мы считаем важным отметить, что при оценке компаний из реального сектора в части влияния на окружающую среду присутствует острый дефицит актуальной и публичной информации в отношении текущих проверок, выявленных нарушений и результатов их устранения в области природоохранного законодательства. Качеству оценок также поможет составление публичного антирейтинга, анонсированного главой Росприроднадзора, который должны были подготовить к октябрю 2021 года. Согласно проведенному опросу более 60 % компаний готовы раскрывать информацию о своих проведенных экологических проверках и нарушениях. Публикация такой информации на официальных государственных ресурсах обеспечит более качественную оценку Environmental, а также сопоставимость работы компаний из одной отрасли.

Check-up эмитента перед верификацией

Изменения в регулировании, в частности, в стандартах эмиссии ценных бумаг 706-П ЦБ РФ, а также утверждение критериев зеленого и адаптационного финансового инструмента с ПП № 1587 от 21.09.2021, в соответствии с которыми были размещены зеленые и переходные (адаптационные) облигации КАМАЗа и ИНК, позволили составить обновленный список требований для начала подготовки к выпуску облигаций со стороны компаний и регионов. Мы обновили Check-up-лист, который должен помочь будущим эмитентам и имеет ответы на популярные вопросы, возникавшие и уже решенные в ходе верификаций и выпуска облигаций.

Таблица. Необходимый список процедур, которые эмитент должен провести

| Что необходимо сделать: | Check |

| 1) утвердить процедуру оценки и отбора ESG-проектов6 с наличием количественных и качественных метрик; выяснить категории проектов из таксономий ПП № 1587, CBI, ICMA | ✓ |

| 2) в случае если экологический эффект неочевиден, необходимо привлечение дополнительной внешней экологической экспертизы | ✓ |

| 3) в случае рефинансирования расходов по проектам срок давности понесенных затрат не должен превышать более двух лет по ПП № 1587 и более трех лет по международным стандартам; следует проверить соответствие проектов утвержденной процедуре в п. 1 | ✓ |

| 4) утвердить процесс учета средств от выпуска (выделить специальный счет или наладить регулярное ведение аналитического учета); принцип единства кассы регионов накладывает требование ведения аналитического учета, подразумевающего мониторинг баланса расходов по проектам и суммой собранных средств | ✓ |

| 5) определить порядок размещения временно свободных денежных средств в высоконадежные, ликвидные и краткосрочные активы в случае отсутствия возможности инвестировать полную сумму одномоментно | ✓ |

| 6) быть готовым раскрывать информацию о расходовании средств и оказываемом эффекте от реализации проектов ежегодно вплоть до погашения облигаций и/или возникновения заявленного зеленого/социального эффекта; учесть требования Положения Банка России № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» от 01.10.2021 | ✓ |

| 7) утвердить коллегиальный орган, который будет наделен правом принимать решения по оценке, отбору, мониторингу и реализации проектов, а также осуществлять контроль расходования средств и раскрытия информации | ✓ |

| 8) все утвержденные процедуры для предстоящего выпуска закрепить в Green/Social Bond Framework и опубликовать ее | ✓ |

| 9) в случае верификации в соответствии с принципами ICMA переходных облигаций следует утвердить долгосрочную и научно обоснованную стратегию декарбонизации | ✓ |

| 10) если компания хочет попасть в СУР Мосбиржи и реестр ВЭБ.РФ, то ей требуется: a) прописать зеленый/социальный титул в эмиссионной документации; b) дополнительно верифицировать сам проект и отразить его в решении о выпуске; c) верифицировать Framework, если на момент размещения не определены проекты для финансирования; при этом критерии отбора проектов должны удовлетворять национальной таксономии (см. п. 1); d) обеспечить 100 % целевого использования;7 e) прописать последствия нецелевого использования средств: досрочное погашение, рост ставки, обратный выкуп и т. д.; |

✓ |

| 11) проводить ежегодное подтверждение полученной верификации до момента погашения облигаций | ✓ |

Источник: «Эксперт РА»

Рейтинг-лист и выданные верификации

| Компания | Тип рейтинга | Значение |

| ПИК СЗ | ESG | ESG-II |

| МКБ | ESG | ESG-II |

| ГТЛК | ESG | ESG-III |

| АК БАРС Банк | ESG | ESG-III |

| Главстрой | ESG | ESG-IV |

| НИИнефтепромхим | ESG | ESG-IV |

| Ульяновская область | ESG | ESG-III |

| Газпром | РКУ8 | A++.gq |

| Россети Северо-Запад | РКУ | А++.gq |

| Россети Московский регион | РКУ | A++.gq |

| Россети Северный Кавказ | РКУ | A++.gq |

| МОСИНЖПРОЕКТ | РКУ | A+.gq |

| ИНК | Переходные облигации | Соответствует |

| Правительство Москвы | Зеленые облигации | Соответствует |

| РЖД | Зеленые облигации | Соответствует |

| Атомэнергопром | Зеленые облигации | Соответствует |

| КАМАЗ | Зеленые облигации | Соответствует |

| ТКК | Зеленые облигации | Соответствует |

| ФПК Гарант Инвест 001Р-06 | Зеленые облигации | Соответствует |

| ФПК Гарант Инвест 002Р-02 | Зеленые облигации | Соответствует |

| МТС | Социальные облигации | Соответствует |

| ДОМ.РФ Ипотечный агент | Социальные облигации | Соответствует |

| СОПФ Инфраструктурные облигации 01 | Социальные облигации | Соответствует |

| СОПФ Инфраструктурные облигации 02 | Социальные облигации | Соответствует |

| Фонд развития предпринимательства ДАМУ | Социальные облигации | Соответствует |

| СФО Социального развития | Социальные облигации | Соответствует |

1 Постановление Правительства Российской Федерации от 21.09.2021 № 1587 «Об утверждении критериев проектов устойчивого (в т. ч. зеленого) развития в Российской Федерации и требований к системе верификации проектов устойчивого (в т. ч. зеленого) развития в Российской Федерации».

2 По курсу ЦБ РФ на 23.02.2022.

3 С 01.03.2022 исключен из реестра в связи с приостановлением членства российских верификаторов после введенных санкций в отношении России начиная с 24.02.2022.

4 По шкале от 0 до 10, где 0 – ESG-трансформация еще не началась, а 10 – соблюдаются все практики и полное внедрение принципов устойчивого развития в бизнес.

5 Task Force on Climate-related Financial Disclosures (Финансовая информация, связанная с изменением климата).

6 Зеленых, социальных, переходных (адаптационных) проектов.

7 Согласно методологии агентства «Эксперт РА» в соответствии с принципами ICMA допускается включение сопутствующих транзакционных расходов в размере не более 10 % от объема выпуска, в соответствии с методическими рекомендациями ВЭБ.РФ – не более 15 %.

8 Рейтинг качества управления.