Содержание

- Резюме

- Развитие региональной экономики замедлилось

- Дефицитное исполнение региональных бюджетов

- Межбюджетные трансферты второй год подряд показывают отрицательную динамику

- Социальная ориентация региональных бюджетов сохраняется

- Поддержку региональным бюджетам оказал сформированный запас ликвидности в предыдущие годы

- Снижение госдолга и долговой нагрузки регионов

- Региональные бюджеты и экономика в 2025 году будут в трудном положении

Резюме

Региональные бюджеты и экономика в 2024 году развивались в условиях новой реальности. Регионы по-разному реагировали на происходящие процессы. Разбалансировка региональных бюджетов усилилась на фоне удорожания заемных ресурсов на долговом рынке, высокой инфляции, снижения цен на уголь и отдельную металлургическую продукцию, сокращения доходов от экспорта газа и объема вывоза нефти, напряженности на рынке труда.

По итогам 2024-го региональные бюджеты исполнены с агрегированным дефицитом в размере 0,4 трлн рублей, что соответствует прогнозам агентства «Эксперт РА», сделанным в начале прошлого года. Дефицитные бюджеты сложились в 50 регионах. Долговые обязательства регионов снизились на 2,3% г/г и составили 3,1 трлн рублей. Основными причинами стало списание задолженности по бюджетным кредитам на 25,9 млрд рублей 25 регионам, погашение бюджетных кредитов на опережающее финансирование расходов в начале года, частичное погашение ранее привлеченных инфраструктурных бюджетных кредитов. Кроме того, на фоне высокой ключевой ставки регионы старались не привлекать облигационных заимствований, чтобы не фиксировать высоких ставок в долгую. Вместе с тем сформированный запас прочности (остатки на счетах региональных бюджетов на начало года составляли 2,8 трлн рублей) сдержал активность регионов на облигационном рынке и в ряде случаев – в привлечении дорогих банковских кредитов. Несмотря на жесткие денежно-кредитные условия, на облигационный рынок вышли шесть регионов (республики Башкортостан и Саха (Якутия), Томская, Новосибирская, Амурская и Ульяновская области), а также два города – Томск и Красноярск, разместивший «народные» облигации на 100 млн рублей. Снижение долга привело к уменьшению долговой нагрузки, которая сократилась на 2,9 п. п. и составила 17,8%, что является минимумом за последние 10 лет.

«Эксперт РА» консервативно оценивает развитие региональной экономики и финансовой устойчивости регионов в 2025 году. Сохраняющиеся внешние риски, а также риски, связанные с напряженностью на рынке труда, инфляционными ожиданиями и жесткой денежно-кредитной политикой, будут оказывать давление на кредитоспособность регионов. Разбалансировка региональных бюджетов в целом усилится. Накопленная ликвидность в виде остатков средств на счетах в размере 2,8 трлн рублей на конец 2024 года поможет поддержать сбалансированность бюджетов в условиях высокой вероятности продолжения замедления темпов роста налоговых и неналоговых доходов. Бюджеты регионов по итогам 2025 года будут исполнены с агрегированным дефицитом порядка 0,6 трлн рублей. Долговые обязательства регионов скорее всего останутся на уровне 2024 года – 3,1 трлн рублей, возможно, с незначительным снижением, так как, несмотря на планируемое списание задолженности по бюджетным кредитам, продолжится привлечение инфраструктурных кредитов регионами, а с усилением разбалансировки бюджетов регионы вынуждены будут привлекать рыночные заимствования. Долговая нагрузка составит порядка 17,4%.

Развитие региональной экономики замедлилось

Последние три года региональная экономика показывает положительные результаты. На фоне высокой ключевой ставки замедляется экономическое развитие российских регионов, но пока не быстро. Гособоронзаказ продолжает играть роль драйвера в некоторых отраслях. Рост экономики во многом объясняется увеличением промышленного производства.

Промышленное производство увеличилось на 4,6% относительно 2023 года, что немногим лучше итогов 2023-го, когда оно приросло на 4,3% г/г. В отраслевой структуре промышленности снижение наблюдалось в добыче полезных ископаемых – на 0,9% г/г и водоснабжении, водоотведении, организации сбора и утилизации отходов, деятельности по ликвидации загрязнений – на 0,1% г/г. Обрабатывающая промышленность и обеспечение электрической энергией, газом и паром; кондиционирование воздуха продемонстрировали положительную динамику – +8,5 и +2,3% г/г соответственно.

В 21 регионе наблюдалась отрицательная динамика в промышленном производстве, которая сложилась в основном там, где экономика больше всего пострадала от санкционного режима. Снижение преимущественно наблюдалось в регионах, специализирующихся на нефтегазовой, угледобывающей, металлургической промышленности. Наибольшее сокращение произошло в Камчатском крае (-15,9%) вследствие снижения объема вылова водных биоресурсов на фоне рекордных показателей 2023 года. Лидерами по приросту промышленного производства стали регионы с небольшими экономиками (Курганская область, Кабардино-Балкарская Республика), показав прирост почти на четверть г/г. Основными драйверами роста в Курганской области стали увеличение гособоронзаказа и выпуска импортозамещающей продукции, в Кабардино-Балкарской Республике положительная динамика обеспечена преимущественно за счет роста обрабатывающих производств (+32,3% г/г), в т. ч. за счет производства одежды, бумаги и бумажных изделий, резиновых и пластмассовых изделий, строительных материалов, готовых металлических изделий, оборудования специального назначения, медицинского оборудования, кровельных и отделочных материалов из металла.

Потребительская активность населения сохранилась. Рост оборота розничной торговли по итогам 2024 года составил 7,2% г/г, продемонстрировав незначительное замедление темпов по сравнению с 2023-м (в 2023-м – 8,0% г/г). Основным драйвером торговли стал рост реальных доходов (реальные денежные доходы за 2024 год увеличились на 8,4% г/г). Тем не менее два региона по результатам года показали снижение оборота розничной торговли: Ненецкий автономный округ (-0,8% г/г) и Севастополь (-4,3% г/г).

В платных услугах в 2024 году динамика замедлилась относительно итогов 2023-го (в 2023-м прирост составил 6,9% г/г) и составила 3,3% г/г. Положительная динамика зафиксирована в 71 регионе, и связана она в т. ч. с повышением стоимости услуг ЖКХ и транспортных услуг. Наибольший рост зафиксирован в Республике Алтай – +18,8%, наибольшее снижение – в Хабаровском крае – -4,8%.

Ситуация в сельском хозяйстве уже второй год непростая. Климатические катаклизмы, снижение урожая и рост ключевой ставки отрицательно сказались на развитии сельского хозяйства. По итогам 2024 года производство продукции сельского хозяйства снизилось на 3,2% г/г. Только в 36 регионах наблюдается положительная динамика. Наибольшие положительные результаты продемонстрировала Псковская область, в которой объемы производства продукции сельского хозяйства повысились на 32,8% г/г, что в т. ч. связано с увеличением производства мяса и птицы. Наибольшее снижение наблюдается в Ростовской области – -20,7% в связи с потерей зерновых почти на треть из-за заморозков и засухи.

Строительная отрасль, как и годом ранее, показала положительные результаты – +2,1% г/г, но темпы роста замедлились (по итогам 2023-го рост составил +9,0% г/г). Причинами замедления темпов роста стало оказавшееся недоступным на фоне высокой ключевой ставки заемное финансирование инфраструктурных проектов, имеющих низкую маржинальность и длительный срок реализации, завершение строительства крупных объектов. Также негативное влияние продолжают оказывать подорожание стройматериалов и сохраняющиеся логистические проблемы, нехватка кадров. Лидером по приросту в строительной области стал Севастополь – объем работ увеличился в 1,8 раза г/г, что связано с повышением объемов строительства многоквартирных домов более чем вдвое. Но все же в 42 регионах наблюдалось снижение по данной отрасли, наибольшее произошло в Карачаево-Черкесской Республике – сокращение в два раза из-за уменьшения ввода жилых домов.

Индекс потребительских цен на товары и услуги, показав в 2022 году свой наибольший рост с 2015-го – 111,9%, по итогам 2024-го составил 109,5%. Самые высокие значения показателя сложились в Республике Дагестан (111,0%) и Чувашской Республике (111,0%). Самая низкая инфляция сложилась в Чукотском автономном округе (105,1%). В структуре потребительских цен цены на продовольственные товары (111,1%) и услуги (111,5%) росли более опережающими темпами, чем на непродовольственные товары (106,1%). Особенно подорожала плодоовощная продукция.

Уровень безработицы в октябре – декабре 2024 года побил очередной рекорд и составил 2,3%, что на 0,6 п. п. ниже, чем за аналогичный период 2023-го. Самый низкий уровень безработицы наблюдается в Москве (0,9%), самый высокий – в Республике Ингушетия (25,6%). Такая высокая безработица в Ингушетии связана с низким уровнем оплаты труда и теневой занятостью. Напряженность на рынке труда сохраняется, что препятствует дальнейшему росту экономики. Рост спроса на рабочую силу наблюдается в большинстве регионов. Предприятия испытывают дефицит рабочей силы, особенно нуждаясь в высококвалифицированных кадрах по отдельным профессиям и работниках неквалифицированного труда. Наиболее высокая потребность в кадрах наблюдалась на предприятиях машиностроения, станкостроения, приборостроения, металлургии, пищевой промышленности, производства металлических изделий и заготовок. Миграционный приток не компенсирует его потребности вследствие ужесточения миграционной политики и демографической ямы 90-х годов прошлого века (в последние годы небольшая часть населения вступает в трудоспособный возраст). Основной платформой для поиска работы и подбора сотрудников стали кадровые центры «Работа России» и одноименный портал. Отвечать на все вызовы современного рынка труда призван национальный проект «Кадры», который подготовлен в рамках новых целей, обозначенных президентом России, и начал действовать с 2025 года.

Дефицитное исполнение региональных бюджетов

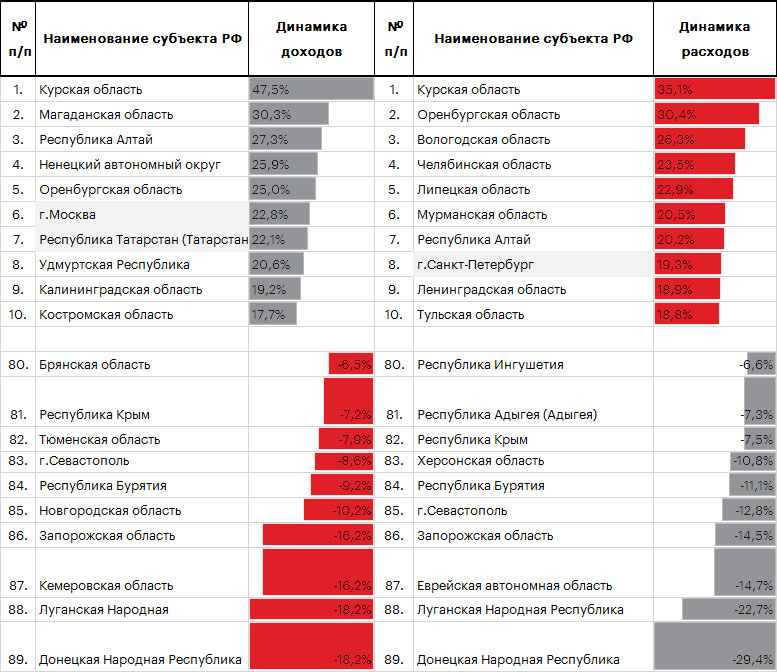

Второй год региональные бюджеты исполняются с агрегированным дефицитом. Разбалансировка региональных бюджетов увеличилась по сравнению с итогами 2023 года. Агрегированный дефицит региональных бюджетов составил 0,4 трлн рублей, что соответствует прогнозам агентства, сделанным в начале 2024 года. Дефицит от ННД составил 2,4%. Совокупный профицит профицитных бюджетов составил 0,3 трлн рублей, дефицит дефицитных бюджетов – 0,7 трлн рублей. Профицитные бюджеты сложились в 39 регионах (годом ранее – в 30). Наибольший профицит сложился в Московской области – 27,6% от всего совокупного профицита, или 72,3 млрд рублей. А из дефицитных регионов 10,3% от общего дефицита, или 70,6 млрд рублей, сформировал бюджет Кемеровской области. В ряде регионов дефицит носил технических характер, так как был покрыт за счет остатков средств на счетах и инфраструктурных бюджетных кредитов.

Таблица 1. Профицит топ-10 регионов составил более 70% профицита профицитных бюджетов регионов, дефицит топ-10 – почти 60%

Источник: расчеты агентства «Эксперт РА» по данным Единого портала бюджетной системы РФ «Электронный бюджет»

Расходы региональных бюджетов в 2024 году росли более опережающими темпами, чем доходы. Так, доходы региональных бюджетов по итогам 2024 года увеличились на 8,7%, а расходы – на 9,5%. В структуре доходов налоговые и неналоговые доходы (далее – ННД) приросли на 13,5% г/г, а вот межбюджетные трансферты из федерального бюджета снизились на 6,8% г/г. Стоит отметить, что, несмотря на рост ННД, его темпы замедлились относительно 2023 года.

Несмотря в целом на положительную динамику по доходам региональных бюджетов, в 24 регионах наблюдалась отрицательная динамика, которая в большей степени связана с сокращением межбюджетных трансфертов. Кроме того, в четырех регионах снижение доходов связано с сокращением как ННД, так и межбюджетных трансфертов из федерального бюджета: Новгородской, Тюменской областях, республиках Бурятия и Саха (Якутия). В Кемеровской, Мурманской областях и Республике Хакасия снижение доходов связано с сокращением поступлений по ННД. Расходная часть приросла в большем количестве регионов, чем доходная. Только в 21 регионе наблюдалось снижение расходов, при этом в семи из них зафиксировано их уменьшение более чем на 10%: Херсонская, Запорожская области, Республика Бурятия, Севастополь, Еврейская автономная область, Луганская и Донецкая Народные Республики.

Таблица 2. Доходы снизились в большем количестве регионов, чем расходы

Источник: расчеты агентства «Эксперт РА» по данным Единого портала бюджетной системы РФ «Электронный бюджет»

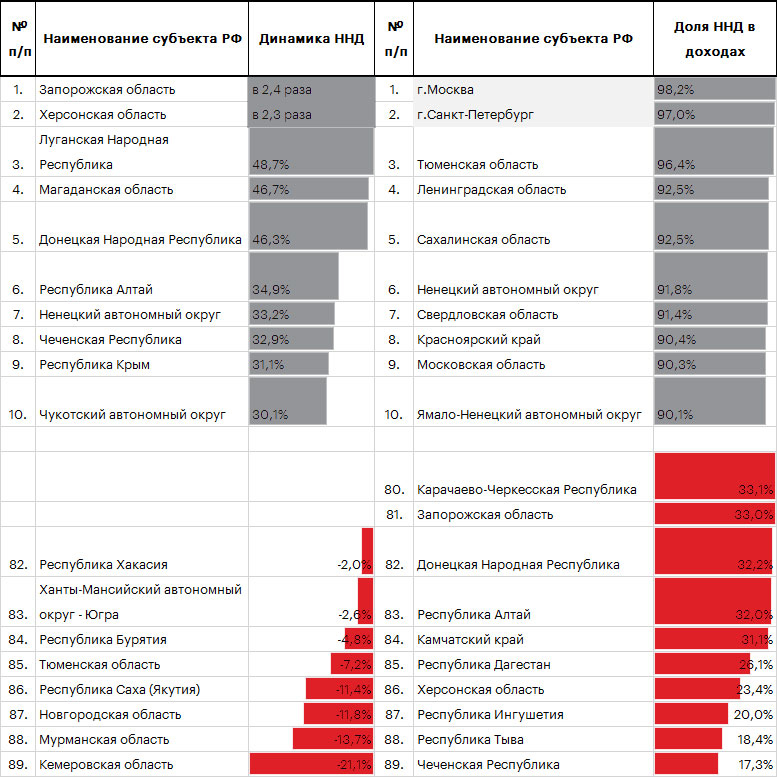

В связи с тем что ННД продемонстрировали положительную динамику, а межбюджетные трансферты – отрицательную, доля ННД в доходах выросла на 3,4 п. п. и составила 81,4%. В десяти регионах доля ННД превышает 90%: Москве, Санкт-Петербурге, Тюменской, Ленинградской, Сахалинской, Свердловской, Московской областях, Ненецком, Ямало-Ненецком автономных округах, Красноярском крае. Среди регионов с наименьшей долей ННД в структуре доходов – все республики Северо-Кавказского федерального округа, а также новые регионы. Доля менее 30% зафиксирована в пяти регионах – Республиках Дагестан, Ингушетия, Тыва, Херсонской области, Чеченской Республике. Положительные результаты поступлений ННД были зафиксированы почти во всех регионах, кроме восьми. В половине из этих восьми исключений сработал эффект высокой базы, так как в данных регионах наблюдался значительный рост поступлений налогов в 2023 году. В ряде регионов снижение поступлений связано со снижением прибыли угольщиков (Кузбасс и Хакасия). Прирост поступлений более чем на 40% по ННД наблюдался в пяти регионах: Запорожской, Херсонской, Магаданской областях, Луганской, Донецкой Народных Республиках.

Таблица 3. Топ-10 лидеров и аутсайдеров по динамике ННД и доли ННД в доходах

Источник: расчеты агентства «Эксперт РА» по данным Единого портала бюджетной системы РФ «Электронный бюджет»

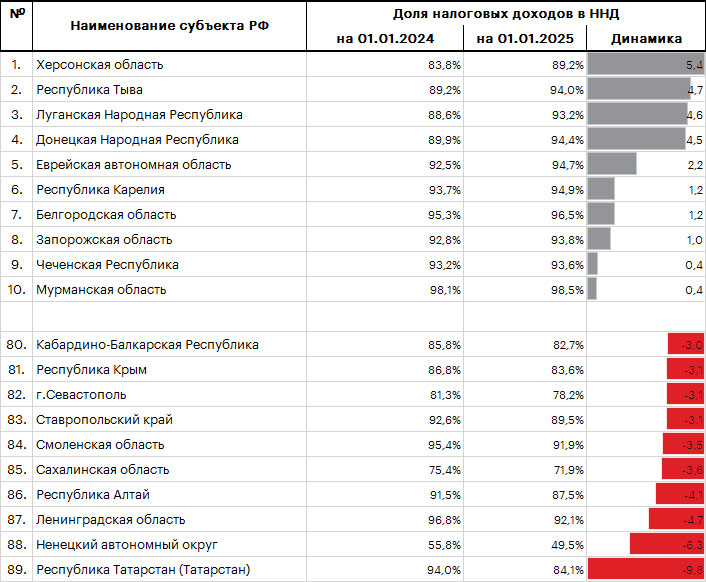

В структуре ННД налоговые доходы продемонстрировали рост на 11,0%, а неналоговые доходы – в 1,5 раза. В связи с тем что неналоговые доходы росли более опережающими темпами, чем налоговые, доля последних в составе ННД снизилась на 2,0 п. п. и составила 91,4%. Наибольшее снижение доли налоговых доходов наблюдается в Ненецком автономном округе (-6,3 п. п.) и Республике Татарстан (-9,8 п. п.), что связано с ростом таких неналоговых доходов, как доходы от продажи материальных и нематериальных активов в НАО (рост составил 1,5 раза) и доходы от использования имущества, находящегося в государственной и муниципальной собственности в Татарстане (рост более чем в четыре раза).

Таблица 4. Доля налоговых доходов в ННД снизилась в 77 регионах

Источник: расчеты агентства «Эксперт РА» по данным Единого портала бюджетной системы РФ «Электронный бюджет»

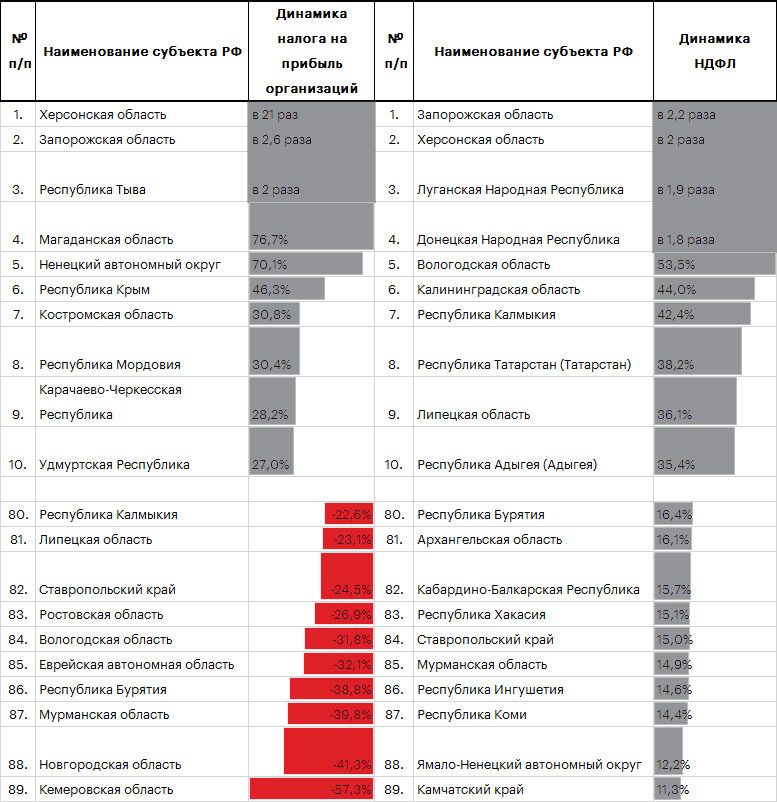

В структуре налоговых доходов в 2024 году произошли изменения в связи с ростом поступлений по НДФЛ почти в 1,3 раза (в связи с ростом фонда заработной платы) и снижением поступлений по налогу на прибыль на 4,0%. Если ранее наибольшую долю занимал налог на прибыль организаций, то по итогам 2024 года на первое место вышел НДФЛ с долей 39,4% (доля приросла на 4,8 п. п.), на втором месте налог на прибыль с долей 35,5% (доля снизилась на 5,5 п. п.). Также наблюдался рост доли поступлений по налогу, взимаемому в связи с применением упрощенной системы налогообложения, на 1,2 п. п. (поступления проросли в 1,4 раза в связи с увеличением налоговой базы), а доли налога на имущество организаций и акцизов снизились на 0,2 и 0,1 п. п. соответственно.

По итогам 2024 года все бюджетообразующие налоги, кроме налога на прибыль, показали рост, несмотря на то что доли ряда налогов в налоговых доходах снизились. Наибольший рост среди бюджетообразующих налогов сложился по налогу, взимаемому в связи с применением упрощенной системы налогообложения (УСН).

Таблица 5. Налог на прибыль продемонстрировал отрицательную динамику

Источник: расчеты агентства «Эксперт РА» по данным Единого портала бюджетной системы РФ «Электронный бюджет»

Отрицательная динамика по налогу на прибыль сложилась в 53 регионах. Основными причинами снижения поступлений по данному налогу стали в т. ч. высокая база 2023-го, изменения в законодательстве по зачислению налога (введение в прошлом году Единого налогового счета), международные санкции и значительный рост цен на высокотехнологичное оборудование, снижение прибыли налогоплательщиков и, как следствие, возврат по уточненным налоговым декларациям, а также курсовые разницы и ухудшение ситуации на внешних рынках энергоресурсов. Наибольшее снижение наблюдалось в Кемеровской (-57,3% г/г в результате падения цен на уголь, сокращения спроса со стороны Китая, ограничения объемов отгрузки в условиях введения санкций) и Новгородской (-41,3% г/г за счет сокращения поступлений по предприятиям обрабатывающих производств и торговли) областях. По НДФЛ поступления росли во всех регионах. Наибольший рост поступлений по НДФЛ отмечен в новых регионах (в среднем в два раза) и более чем на 40% в Республике Калмыкия, Калининградской и Вологодской областях.

Таблица 6. Топ-10 регионов с наибольшим/наименьшим ростом/снижением поступлений по НДФЛ и налогу на прибыль организаций

Источник: расчеты агентства «Эксперт РА» по данным Единого портала бюджетной системы РФ «Электронный бюджет»

Межбюджетные трансферты второй год подряд показывают отрицательную динамику

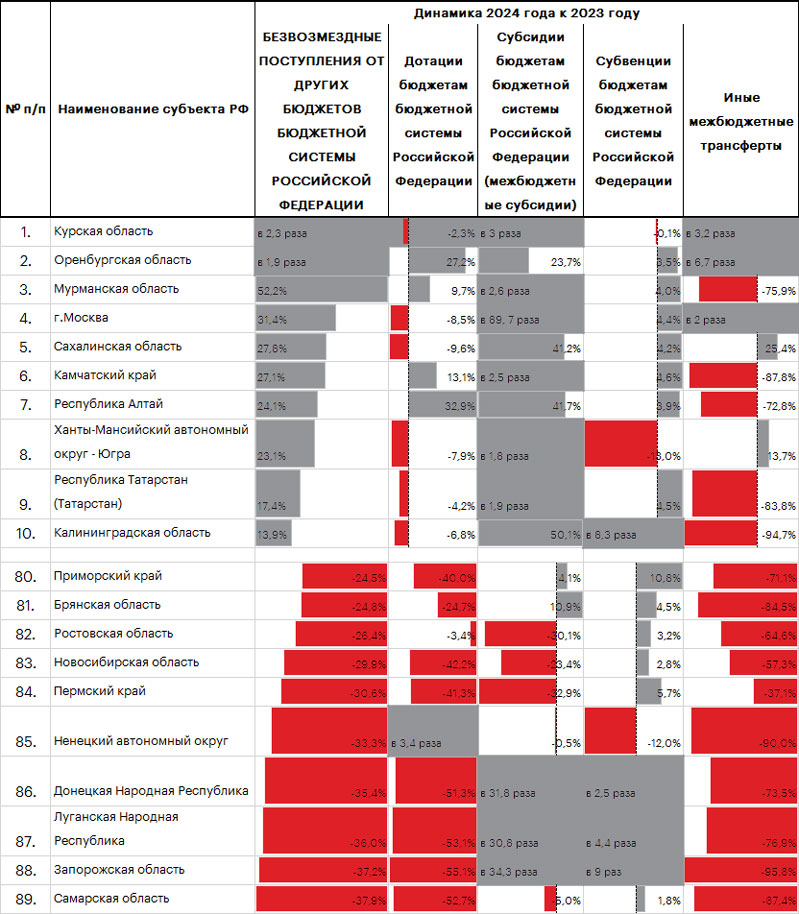

В формировании доходной части региональных бюджетов межбюджетные трансферты играют весомую роль. Их доля в структуре доходов по итогам 2024 года составила 17,3%, сократившись на 2,9 п. п. относительно 2023-го. В номинальном выражении они также сократились, снижение составило 6,8%. В структуре межбюджетных трансфертов наблюдалось снижение по дотациям и иным межбюджетным трансфертам на 13,6 и 42,4% соответственно. Значительное снижение иных межбюджетных трансфертов связано в т. ч. с изменением с 2024 года формы предоставления части иных межбюджетных трансфертов в виде субсидий. Субсидии и субвенции по итогам отчетного года приросли на 11,3 и 7,9% соответственно. Структура трансфертов поменялась, но несущественно. Наибольшую долю, как и ранее, занимали субсидии, их доля подросла на 7,6 п. п. и составила 46,7%, на втором месте дотации с долей 35,7% – в отличие от субсидий их доля снизилась на 2,8 п. п. Рост субвенций привел к увеличению их удельного веса на 1,1 п. п., до 8,0, и, соответственно, снижение иных межбюджетных трансфертов привело к сокращению их доли в общем объеме трансфертов на 5,9 п. п., до 9,6%.

Межбюджетные трансферты увеличились только в 31 регионе. Наибольшее увеличение трансфертов наблюдалось в Курской (в 2,3 раза) и Оренбургской (в 1,9 раза) областях. Такой прирост в основном произошел в связи с увеличением субсидий (в Курской области в три раза) и иных межбюджетных трансфертов (в Курской области в 3,2 раза, в Оренбургской – 6,7 раза), что связано с чрезвычайными ситуациями в данных регионах. Наибольшее снижение трансфертов наблюдалось в Самарской области – почти на 40%. Снижение наблюдалось по всем видам трансфертов, кроме субвенций, наибольшее произошло по иным межбюджетным трансфертам – почти на 90%.

Таблица 7. Межбюджетные трансферты снизились в основном за счет сокращения дотаций и иных межбюджетных трансфертов

Источник: расчеты агентства «Эксперт РА» по данным Единого портала бюджетной системы РФ «Электронный бюджет»

Социальная ориентация региональных бюджетов сохраняется

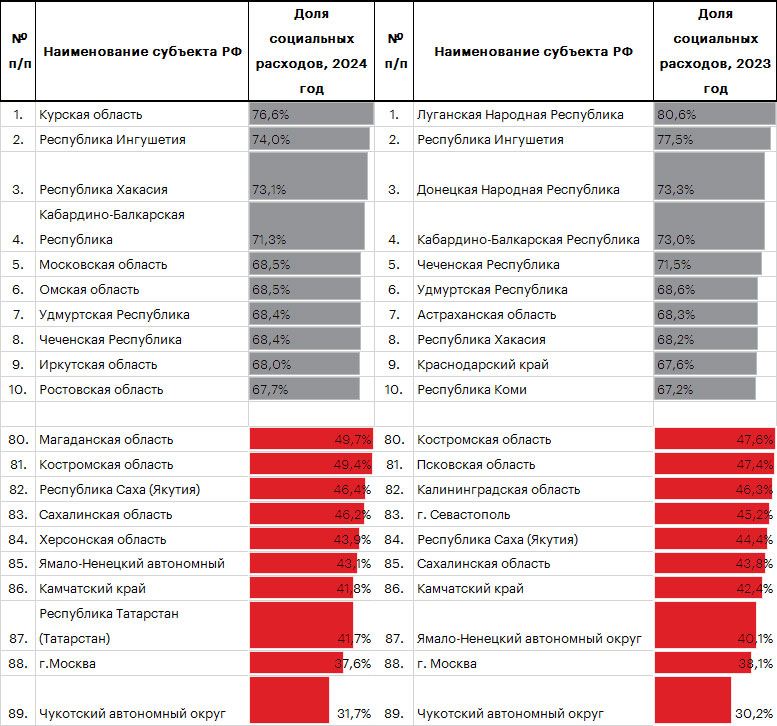

Расходная часть региональных бюджетов по итогам 2024 года приросла на 9,5%. В структуре расходов расходы на социальную сферу формировали 54,8%. На образование, здравоохранение, социальную политику, культуру, физическую культуру и спорт было направлено 12,1 трлн рублей, что на 10,0% выше уровня 2023 года. При этом тренд предыдущих двух лет изменился, и по итогам 2024 года их доля в общем объеме расходов увеличилась на 0,3 п. п., что в большей степени связано со снижением доли расходов по национальной экономике на 1,7 п. п. Данная отрасль занимает первое место по удельному весу в структуре расходов – 22,1%, на втором и третьем местах – затраты на образование и социальную политику с долями 20,3 и 20,1% соответственно. Расходы по всем этим отраслям увеличились, но расходы по национальной экономике повышались меньшими темпами (+4,0%), чем по двум другим (+10,5% образование, +6,3% социальная политика). Все расходы социального блока продемонстрировали положительную динамику по итогам 2024 года. В четырех регионах социальные расходы превысили 70,0%-ный рубеж: это Курская область, Республики Хакасия и Ингушетия, Кабардино-Балкарская Республика. В двух регионах социальные затраты формируют менее 40% от общего объема расходов: Москва и Чукотский автономный округ. В данных регионах консолидированные расходы на национальную экономику и ЖКХ превышают 50%-ный барьер.

Таблица 8. Доля социальных расходов показала незначительный рост

Источник: расчеты агентства «Эксперт РА» по данным Единого портала бюджетной системы РФ «Электронный бюджет»

Поддержку региональным бюджетам оказал сформированный запас ликвидности в предыдущие годы

Несмотря на исполнение бюджета по итогам 2023 года с агрегированным дефицитом, остатки на счетах регионов на начало 2024-го составляли 2,8 трлн рублей, или порядка 13% от расходов. Из них 1,5 трлн рублей – это остатки средств на счетах бюджетов в органе Федерального казначейства, 1,3 трлн рублей – средства бюджета на депозитных счетах. Кроме того, во многих регионах были сформированы резервные фонды. Сформированный запас ликвидности на начало 2024 года позволил поддержать региональные бюджеты и не усилить разбалансировку бюджета. На конец 2024-го запас прочности регионов сохранился, остатки составили почти такой же объем, как и на начало года – 2,8 трлн рублей, увеличившись всего только на 0,3 млрд рублей. В 2024 году размещать остатки на банковских депозитах имели право только 25 регионов (в 2023-м такое право имели 26 регионов, а в 2022-м – 34), это те регионы, в бюджетах которых расчетная доля межбюджетных трансфертов из федерального бюджета (за исключением субвенций) в течение двух из трех последних отчетных финансовых лет не превышала 20% объема собственных доходов консолидированного бюджета субъекта РФ. На конец 2024-го на банковских депозитах размещены средства в девяти регионах, годом ранее они были в 11 регионах. Наибольший объем остатков средств зафиксирован в Москве, они формируют 36,6% всех остатков регионов.

Снижение госдолга и долговой нагрузки регионов

Региональный госдолг в 2024 году продемонстрировал незначительное сокращение, его объем снизился на 2,3% г/г и составил 3,1 трлн рублей. Прогнозы агентства, сделанные в начале 2024-го относительно возможного роста долга в течение прошлого года, не сбылись. Это связано в первую очередь с тем, что на фоне высокой ключевой ставки регионы старались не привлекать облигационных заимствований, чтобы не фиксировать высоких ставок в долгую. Долг по государственным ценным бумагам сократился на 28,3%, что связано с полным погашением ряда облигационных займов регионов и не привлечением новых, а также амортизацией. Кроме того, бюджетные кредиты (доля которых в структуре долга превышает 2/3 от общего долга) продемонстрировали незначительную отрицательную динамику – снижение на 1,2%. Несмотря на активное привлечение регионами инфраструктурных бюджетных кредитов (далее – ИБК), в 2024-м стартовал период погашения ранее привлеченных ИБК, в начале года были погашены бюджетные кредиты на опережающее финансирование расходов, а также произведено списание задолженности по бюджетным кредитам на 25,9 млрд рублей 25 регионам. Сокращение госдолга и рост ННД привели к снижению долговой нагрузки на 2,9 п. п., до 17,8%, что является самым низким значением за последние 10 лет.

Рост долга наблюдался в 28 регионах. Лидером по этому показателю стала Мурманская область, совокупный долг которой вырос в 2,4 раза в связи с привлечением банковских кредитов – банковские кредиты приросли в 7,8 раза. В семи регионах долг вырос более чем на 20% – Иркутской, Челябинской, Архангельской областях, Камчатском и Алтайском краях, Чеченской Республике. По снижению долговых обязательств лидирует Ямало-Ненецкий автономный округ. В данном регионе долг сократился на 41,9%, что связано со снижением государственных гарантий на 58,1%.

Таблица 9. Рост долга произошел в 28 регионах

Источник: расчеты агентства «Эксперт РА» по данным Минфина России

Низкая активность регионов на облигационном рынке на фоне высоких ставок привела к снижению доли облигационных займов в структуре общего госдолга регионов на 4,4 п. п. и составила 12,2%. Тем не менее на облигационный рынок вышло шесть регионов (республики Башкортостан и Саха (Якутия), Томская, Новосибирская, Амурская и Ульяновская области), а также два города – Томск и Красноярск, разместивший «народные» облигации на 100 млн рублей. Общий объем эмиссии составил почти 80 млрд рублей. Среди представленных эмитентов есть и новички, это Амурская область, которая разместила свои дебютные облигации с объемом эмиссии 2,9 млрд рублей. Снижение доли облигационных займов в структуре долга привело к увеличению доли других долговых обязательств регионов: банковских, бюджетных кредитов и госгарантий, доля которых приросла на 3,3, 0,8 и 0,4 п. п. соответственно и составила 7,2, 78,4 и 2,0% соответственно. Кроме того, увеличение доли банковских кредитов было связано и с ростом их привлечения в конце 2024-го в 1,8 раза, большая часть их уже погашена в начале текущего года или это будет сделано в ближайшее время. Регионы стараются не держать в долговом портфеле дорогие банковские кредиты. Рост банковских кредитов наблюдался в 12 регионах, кроме того, четыре региона (Белгородская, Кемеровская, Иркутская области, Республика Башкортостан), не привлекавшие годом ранее банковские кредиты, в 2024-м вышли на рынок банковских кредитов. Наибольший рост банковских кредитов наблюдался в пяти регионах: Мурманской (прирост в 7,8 раза), Ярославской (в пять раз), Нижегородской (в два раза), Архангельской (в 1,9 раза) областях, Камчатском крае (в 2,9 раза). В 2/3 регионов отсутствуют облигационные займы, а кредиты коммерческих банков на 01.01.2025 имеют только 22 региона. Доля иных долговых обязательств осталась неизменной – 0,2%.

Наибольшая доля рыночного долга (совокупного объема облигационных займов и банковских кредитов) в общей структуре обязательств годом ранее приходилась на более устойчивые в финансовом отношении регионы – Москву и Санкт-Петербург, но по итогам 2024-го рыночный долг, превышающий 50% в долговом портфеле, имеют в т. ч. субъекты РФ и менее финансово устойчивые – Мурманская, Новосибирская, Ульяновская, Архангельская области, Санкт-Петербург и Камчатский край. В 40 регионах долговой портфель полностью состоит из бюджетных кредитов.

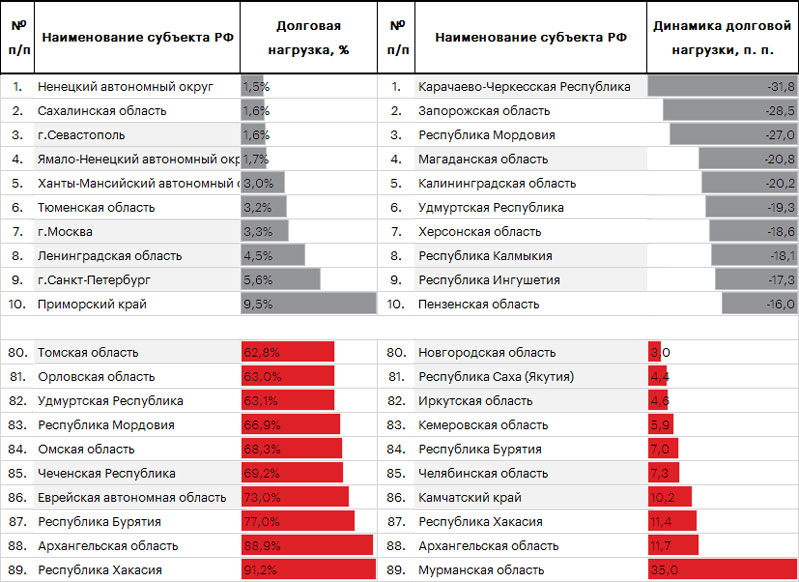

Несмотря на снижение долговой нагрузки в целом по регионам, в 20 из них наблюдался рост. Наибольшее увеличение долговой нагрузки произошло в Мурманской и Архангельской областях, Республике Хакасия, Камчатском крае. Лидерами по снижению стали Республика Мордовия и Карачаево-Черкесская Республика в результате роста поступлений по налоговым и неналоговым доходам, которые в республиках увеличились более чем на 20%, а также снижения долга. По итогам 2024-го наименьшая долговая нагрузка сложилась в Ненецком автономном округе – 1,5% от ННД, самая высокая – в Республике Хакасия – 91,2%, которая за прошлый год приросла на 11,4 п. п.

Таблица 10. В крупных, инвестиционно-привлекательных, финансово устойчивых регионах долговая нагрузка минимальна

Источник: расчеты агентства «Эксперт РА» по данным Единого портала бюджетной системы РФ «Электронный бюджет», Минфина России

Крупные, финансово устойчивые и инвестиционно-привлекательные субъекты РФ могут реализовывать как инфраструктурные, так и другие проекты без существенного увеличения долга, а в дотационных, с низким экономическим потенциалом регионах степень риска роста долговой нагрузки при получении кредитов усиливается. Тем не менее по итогам 2024 года мы видим, что и в более устойчивых регионах произошел рост долговой нагрузки, что в ряде случаев связано со снижением поступления доходов на фоне санкционного давления регионов, специализирующихся на металлургическом производстве, добыче угля. У регионов, показавших увеличение долговой нагрузки, произошел рост в основном коммерческого долга.

Прирост дорогих банковских кредитов в долговом портфеле регионов привел к увеличению расходов на обслуживание долгов на 16,1% г/г, в абсолютном выражении – на 10,4 млрд рублей.

Региональные бюджеты и экономика в 2025 году будут в трудном положении

Экономическое развитие регионов продолжит зависеть от их способности адаптироваться к новым условиям, способности эффективно использовать имеющийся потенциал и привлекать ресурсы. Темпы роста экономики в регионах замедлятся. Экономическое развитие регионов сохранит свою неоднородность, отраслевая структура будет оказывать существенное влияние. На фоне сохраняющегося санкционного давления регионы, ориентированные на экспорт, продолжат сталкиваться с ограничениями, что потребует усиления внутренних связей и продолжения переориентации на новые рынки. Инвестиционная активность предприятий регионов продолжит снижаться на фоне высокой ключевой ставки. Замедлится реализация новых инициатив, предприятия будут еще более осторожно подходить к долгосрочным инвестициям, предпочитая краткосрочные или менее затратные проекты. Это особенно коснется малого и среднего бизнеса, который чаще зависит от заемных средств. Нехватка трудовых ресурсов замедлит экономический рост, особенно в трудоемких областях. Предприятия будут вынуждены повышать зарплаты и улучшать условия труда, что увеличит издержки. Регионы с благоприятными условиями продолжат привлекать население за счет других территорий, усиливая неравенство. В ответ на дефицит рабочей силы ускорится автоматизация производства. По прогнозам агентства, инфляция в 2025 году снизится до 6%, ключевая ставка к декабрю – до 19%.

В 2025 году разбалансировка региональных бюджетов усилится, регионам необходимо выполнять социальные обязательства, достигать национальные цели. Межбюджетные трансферты, демонстрировавшие снижение в последние два года, навряд ли будут увеличены в 2025-м, а темп роста поступлений по налоговым и неналоговым доходам замедлится и составит порядка 7–10%. Накопленный запас ликвидности поддержит региональные бюджеты, но, несмотря на это, по итогам года исполнение региональных бюджетов будет с агрегированным дефицитом порядка 0,6 трлн рублей. Источниками финансирования дефицита региональных бюджетов в 2025 году будут остатки средств на счетах, инфраструктурные кредиты, кредиты банков и облигационные займы.

В 2025 году, возможно, произойдет незначительное снижение регионального государственного долга, часть бюджетных кредитов будет списана, часть ИБК, банковских и облигационных займов погашена. Но вместе с тем регионы продолжат привлекать инфраструктурные кредиты, будут выходить на облигационный рынок и рынок банковских кредитов для привлечения рыночного долга в целях покрытия дефицита, несмотря на высокие ставки. Как правило, в начале 2025-го выхода регионов на облигационный рынок ожидать не стоит, периодом высокой активности субфедеральных заемщиков является 2-е полугодие и особенно последние месяцы года. Новых игроков мы навряд ли увидим, а вот традиционных заемщиков – скорее всего, да, что связано в т. ч. с необходимостью погашения и амортизации облигаций (порядка 135 млрд рублей), выпущенных в предыдущие годы, а также погашением бюджетных кредитов в конце года и покрытием дефицита. На облигационный рынок в 2025-м намеревается выйти 21 субъект РФ в соответствии с законами о бюджетах регионов на 2025-й и планируемый период 2026–2027-го, это на один больше, чем годом ранее. Заявленный объем размещений – порядка 525 млрд рублей, почти 30% из которого планирует привлечь Москва. Ожидать выхода на рынок всех заявленных игроков как обычно не стоит, регионы ежегодно в бюджетах закладывают по максимуму, и все будет зависеть от результатов исполнения бюджетов и от потребностей субъектов в деньгах. По оценке агентства, совокупный долг в 2025 году составит порядка 3,1 трлн рублей, долговая нагрузка, возможно, снизится, но не на много и составит примерно 17,4%.

Высокие ставки в 2024 году не позволили наблюдать новых бенефициаров ESG-сделок, но регионы уже более часто стали обращать внимание на привлечение денежных средств через размещение зеленых, социальных, устойчивого развития облигаций, и мы надеемся, что в 2025-м увидим новых игроков на рынке ESG-облигаций среди регионов.