Содержание

- Резюме

- Перестановка регионов на фоне замедления динамики

- Инфраструктурные ресурсы удержали позиции

- Социальные ресурсы: позитивные тенденции на фоне замедления

- Экономические ресурсы: потенциал в условиях ограничений

- Финансы не подвели

- Окружающая среда остается перспективным направлением

- Инвестпривлектальность регионов в 2025 году: осторожный взгляд на будущее

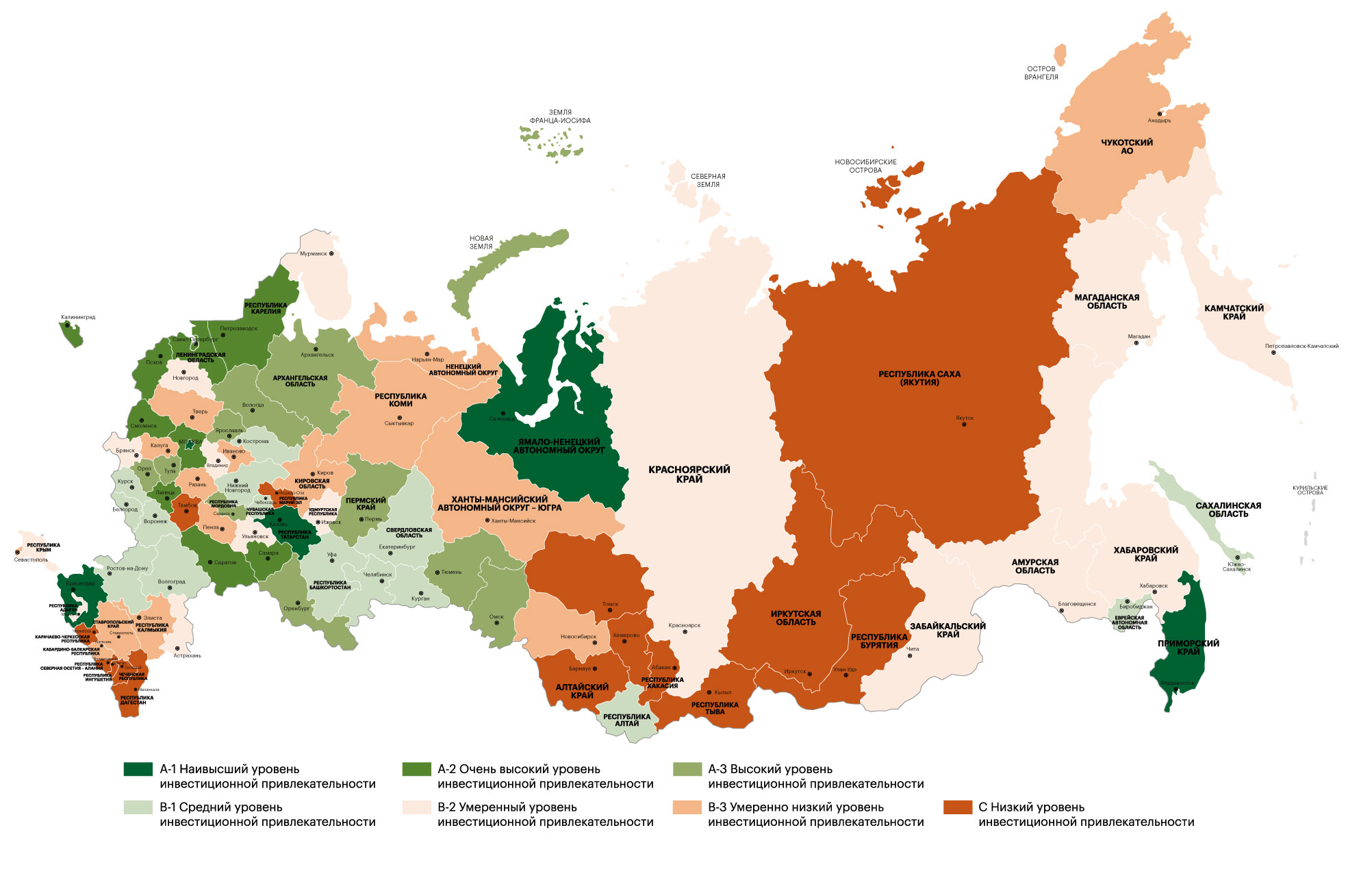

- Карта. Дифференциация инвестиционной привлекательности российских регионов

- Оценка инвестиционной привлекательности регионов: краткая методология

Резюме

- Динамика улучшения инвестиционной привлекательности регионов в 2024 году замедлилась. В соответствии с расчетами агентства медианное число, характеризующее оценку инвестпривлекательности регионов, сократилось на 0,13 п. относительно уровня 2023-го и составило 0,59.

- Непростые внешние условия для регионов не позволили сохранить набранную ранее динамику в экономической, социальной и экологической компонентах рейтинга, при этом инфраструктурный и финансовый блоки оказались более устойчивыми. В связи с разнонаправленной динамикой по регионам в итоговом рейтинге произошли некоторые перестановки: четверть регионов утратили свои позиции, примерно столько же их улучшили, при этом пятерка лидеров сохранилась.

- В текущем году позитивная динамика сохраняется, но также прослеживаются тренды замедления. Инвестиции за 1-е полугодие выросли на 4,3% (при росте +11,2% за 1-е полугодие 2024-го), динамика промышленного производства в слабой положительной звоне (+0,8% за январь – август 2025-го к аналогичному периоду 2024-го при +5,3% за январь – август 2024-го), рост по налоговым и неналоговым доходам замедлился за восемь месяцев до +7,2% (при росте более чем на 12% за восемь месяцев в 2024-м). При этом безработица продолжает бить исторический минимум – за июнь – август 2025 года показатель опустился до 2,1%.

- Тем не менее наметившийся в текущем году тренд снижения ключевой ставки будет способствовать восстановлению экономической и инвестиционной активности в целом, что, вероятно, отразится и на увеличении темпов роста инвестиций. Кроме того, регионам списывается часть бюджетного долга, оказывается господдержка в виде казначейских инфраструктурных кредитов и других форматов, запущены новые национальные проекты. Однако 2025-й – переходный год, когда прежние нацпроекты завершились, а новые только стартуют, поэтому ждать повсеместного роста инвестпривлекательности за счет поддержки пока рано. Скорее, можно ожидать фронтального роста инвестиционной привлекательности по отдельным регионам при стабилизации или небольшом снижении медианного значения в целом.

Перестановка регионов на фоне замедления динамики

Сохраняющаяся макроэкономическая нестабильность и геополитическое давление не позволили регионам в полной мере удержать динамику восстановления, которая наблюдалась в 2023 году на фоне резкого спада в 2022-м. Тем не менее, как по отдельным регионам, так и компонентам рейтингов наблюдалась неоднородная динамика, что привело к некоторым перестановкам.

Позиции регионов в рейтинге изменились в основном не более чем на одну ступень в положительную или отрицательную сторону, шаг движения составил преимущественно не более чем один уровень. Позитивный сдвиг показали 23 региона: Пермский, Красноярский, Забайкальский, Ставропольский, Хабаровский края, Ленинградская, Липецкая, Тюменская, Тульская, Оренбургская, Вологодская, Омская, Воронежская, Курганская, Ростовская, Белгородская, Магаданская, Владимирская, Рязанская области, Республики Мордовия, Адыгея, Севастополь.

Татьяна Чуксина,

министр экономического развития и инвестиций Пермского края:«Инвестиции в основной капитал по итогам 2024 года составили почти 624 млрд рублей. Это на 19,5% превышает показатели 2023 года в сопоставимых ценах. Такие показатели – это результат комплексной работы команды губернатора Пермского края Дмитрия Махонина по созданию благоприятной среды для привлечения как отечественных, так и зарубежных инвесторов. Для комфортного и эффективного ведения бизнеса на территории Пермского края действует несколько преференциальных режимов».

Анна Цешнатий,

и. о. министра экономического развития Вологодской области:«По итогам 2024 года инвестиции в основной капитал достигли исторического максимума, 250,4 млрд рублей, что на 37% в сопоставимых ценах больше, чем в 2023-м. По итогам 2024 года Вологодская область заняла 2-е место по темпам роста инвестиций в СЗФО и 4-е место по России».

Александр Павловский,

первый заместитель министра министерства экономического развития и торговли Республики Адыгея:«Проводимая в Адыгее инвестиционная политика за последние годы позволила набрать высокие темпы роста объемов инвестиций и добиться определенных результатов. Большую роль играет действующая в регионе система поддержки инвесторов, которая гарантирует прозрачность процедур и отвечает современным требованиям. Мы постоянно улучшаем условия для работы бизнеса».

Анна Негодуйко,

министр экономики Омской области:«На территории Омской области продолжилось развитие инвестиционной активности, в том числе благодаря реализуемым Правительством Омской области мерам поддержки, направленным на покрытие возможных рисков предпринимателей и стимулирование инвестиций в создание импортозамещающих производств, а также выстраиванию кооперационных цепочек, развитию новых логистических и производственных связей с дружественными и нейтральными странами».

Однако позиции 20 регионов снизились: Алтайский, Камчатский края, Орловская, Волгоградская, Свердловская, Курская, Челябинская, Новгородская, Амурская, Кировская Новосибирская, Сахалинская, Мурманская области, Республики Дагестан, Коми, Бурятия, Чувашская Республика, Ненецкий, Ханты-Мансийский, Чукотский автономные округа.

Пятерка лидеров не поменялась, в группу с наивысшим уровнем инвестиционной привлекательности (А-1), как и годом ранее, вошли: Москва, Краснодарский, Приморский края, Республика Татарстан, Ямало-Ненецкий автономный округ.

Анатолий Гарбузов,

министр правительства и руководитель департамента инвестиционной и промышленной политики города Москвы:«Результативность Москвы с точки зрения создания благоприятного инвестиционного климата и повышения инвестиционной привлекательности обеспечивается и за счет системного совершенствования подходов работы с инвесторами на всех этапах, создания эффективной бизнес-среды в диалоге межу властью и бизнесом и комплексного развития инфраструктурных решений для реализации инвестиционных проектов любого масштаба».

Валерий Миронов,

директор департамента экономики Ямало-Ненецкого автономного округа:«Прочные позиции Ямало-Ненецкого автономного округа (ЯНАО) в рэнкингах инвестиционной привлекательности являются следствием комплексного эффекта от таких ключевых факторов: лидерство в энергетическом секторе и устойчивый экономический рост; сбалансированная система поддержки инвесторов и предпринимателей».

Василий Воробьев,

руководитель департамента развития бизнеса и внешнеэкономической деятельности Краснодарского края:«Краснодарский край уже достаточно давно и успешно укрепляет имидж одного из наиболее привлекательных и комфортных для инвесторов регионов России – по объему вложений капитала уже много лет подряд входит в топ-10 в стране и имеет положительную международную репутацию одного из лучших регионов в РФ для эффективного инвестирования».

Таблица 1. Распределение регионов по уровням инвестиционной привлекательности*

| № | Наименование субъекта Российской Федерации | Уровень |

| 1 | Алтайский край | C |

| 2 | Амурская область | B-2 |

| 3 | Архангельская область | A-3 |

| 4 | Астраханская область | B-2 |

| 5 | Белгородская область | B-1 |

| 6 | Брянская область | B-2 |

| 7 | Владимирская область | B-2 |

| 8 | Волгоградская область | B-1 |

| 9 | Вологодская область | A-3 |

| 10 | Воронежская область | B-1 |

| 11 | Еврейская автономная область | B-1 |

| 12 | Забайкальский край | B-2 |

| 13 | Ивановская область | B-3 |

| 14 | Иркутская область | C |

| 15 | Кабардино-Балкарская Республика | B-3 |

| 16 | Калининградская область | A-2 |

| 17 | Калужская область | B-3 |

| 18 | Камчатский край | B-2 |

| 19 | Карачаево-Черкесская Республика | C |

| 20 | Кемеровская область | C |

| 21 | Кировская область | B-3 |

| 22 | Костромская область | B-1 |

| 23 | Краснодарский край | A-1 |

| 24 | Красноярский край | B-2 |

| 25 | Курганская область | B-1 |

| 26 | Курская область | B-1 |

| 27 | Ленинградская область | A-2 |

| 28 | Липецкая область | A-2 |

| 29 | Магаданская область | B-2 |

| 30 | Москва | A-1 |

| 31 | Московская область | A-2 |

| 32 | Мурманская область | B-2 |

| 33 | Ненецкий автономный округ | B-3 |

| 34 | Нижегородская область | B-1 |

| 35 | Новгородская область | B-2 |

| 36 | Новосибирская область | B-3 |

| 37 | Омская область | A-3 |

| 38 | Оренбургская область | A-3 |

| 39 | Орловская область | A-3 |

| 40 | Пензенская область | B-3 |

| 41 | Пермский край | A-3 |

| 42 | Приморский край | A-1 |

| 43 | Псковская область | A-2 |

| 44 | Республика Адыгея | B-2 |

| 45 | Республика Алтай | B-1 |

| 46 | Республика Башкортостан | B-1 |

| 47 | Республика Бурятия | C |

| 48 | Республика Дагестан | C |

| 49 | Республика Ингушетия | C |

| 50 | Республика Калмыкия | B-3 |

| 51 | Республика Карелия | A-2 |

| 52 | Республика Коми | B-3 |

| 53 | Республика Крым | B-2 |

| 54 | Республика Марий Эл | C |

| 55 | Республика Мордовия | A-3 |

| 56 | Республика Саха (Якутия) | C |

| 57 | Республика Северная Осетия – Алания | C |

| 58 | Республика Татарстан | A-1 |

| 59 | Республика Тыва | C |

| 60 | Республика Хакасия | C |

| 61 | Ростовская область | B-1 |

| 62 | Рязанская область | B-3 |

| 63 | Самарская область | A-2 |

| 64 | Санкт-Петербург | A-2 |

| 65 | Саратовская область | A-2 |

| 66 | Сахалинская область | B-1 |

| 67 | Свердловская область | B-1 |

| 68 | Севастополь | B-3 |

| 69 | Смоленская область | A-2 |

| 70 | Ставропольский край | B-3 |

| 71 | Тамбовская область | C |

| 72 | Тверская область | B-3 |

| 73 | Томская область | C |

| 74 | Тульская область | A-3 |

| 75 | Тюменская область | A-3 |

| 76 | Удмуртская Республика | B-2 |

| 77 | Ульяновская область | B-2 |

| 78 | Хабаровский край | B-2 |

| 79 | Ханты-Мансийский автономный округ | B-3 |

| 80 | Челябинская область | B-1 |

| 81 | Чеченская Республика | C |

| 82 | Чувашская Республика | B-1 |

| 83 | Чукотский автономный округ | B-3 |

| 84 | Ямало-Ненецкий автономный округ | A-1 |

| 85 | Ярославская область | A-3 |

Источник: расчеты агентства «Эксперт РА» по данным Росстата, ЦБ РФ, портала «Электронный бюджет», МВД России, Минфина России, НИФИ, ЕМИСС

* Регионы располагаются в алфавитном порядке.

Медианные значения снизились во всех группах рэнкинга инвестиционной привлекательности. В основном это связано с замедлением динамики показателей инвестиционной привлекательности в 2024 году на фоне более динамичного восстановительного 2023-го после серьезного спада 2022-го. В среднем медианное значение по итогам отчетного года сократилось на 0,13 п. относительно 2023-го и составило 0,59.

В структуре инвестиционной привлекательности по итогам 2024 года наблюдалось снижение медианных значений по оценке социальных ресурсов, состояния окружающей среды и экономических ресурсов. На фоне макроэкономических и геополитических изменений с 2022 года ряд ESG-инициатив откладывается, их реализация требует дальнейшей донастройки – пока что далеко не все регионы получают достаточный эффект от существующих программ. На снижение социальных ресурсов оказало влияние увеличение смертности в трудоспособном возрасте, а также замедление динамики по улучшению ряда параметров (доли населения с доходами ниже прожиточного минимума, общей площади жилых помещений, приходящейся в среднем на одного жителя, потребительских расходов в среднем на душу населения, уровня занятости населения и некоторых других). В экономическом блоке также наблюдается замедление динамики ряда показателей в совокупности со снижением объема продукции сельского хозяйства на душу населения и увеличением доли населения, занятой в неформальном секторе экономики. В то же время инфраструктурный и финансовый блоки в целом сохраняют набранный уровень и динамику. Меры государственной поддержки в части инфраструктурных бюджетных кредитов (далее – ИБК), специальных казначейских кредитов (далее – СКК), реализации национальных проектов продолжают оказывать позитивное влияние. В финансовом блоке немного ухудшилась разбалансировка региональных бюджетов, но в целом исполнение бюджетов осталось в комфортной зоне, при этом снизились долги за счет списания части бюджетных кредитов, погашения бюджетных кредитов на опережающее финансирование расходов в начале года, частичного погашения ранее привлеченных инфраструктурных бюджетных кредитов и финансирования дефицита за счет накопленных остатков средств.

Еще одна из характеристик инвестиционной привлекательности регионов – информационная доступность и открытость, которые способствуют повышению доверия со стороны инвесторов и усиливают конкурентные позиции региона за приток инвестиций. Регионы усердно работают в этой сфере: если по итогам 2023 года информационные доступность и прозрачность находились на высоком и умеренно высоком уровне в 1/3 из них, то по итогам 2024-го количество таких регионов выросло до 1/2. Пятерка лидеров инвестпривлекательности имеет высокие оценки открытости, при этом также можно выделить Саратовскую, Самарскую, Волгоградскую, Калининградскую, Ленинградскую, Псковскую, Смоленскую, Курскую, Оренбургскую области и Республику Карелию.

Вместе с тем для части субъектов РФ по-прежнему есть куда стремиться, в т. ч. в ряде регионов устарела или отсутствует информация об их системообразующих предприятиях, о финансово-кредитных учреждениях, находящихся на территории региона, есть проблемы с данными об объектах недвижимого имущества, предлагаемых для использования в целях инвестиционной и предпринимательской деятельности. Уже традиционно в число регионов с наименьшей открытостью вошли некоторые субъекты СКФО (Карачаево-Черкесская Республика, Республика Северная Осетия – Алания, Чеченская Республика, Республика Ингушетия).

Инфраструктурные ресурсы удержали позиции

Инфраструктурные ресурсы остаются одним из ключевых факторов инвестиционной привлекательности регионов, при этом на развитие инфраструктуры в значительной степени влияет федеральная поддержка, в т. ч. через реализацию национальных проектов. Последние годы инфраструктурный блок у правительства является приоритетным, поддержка идет через реализацию инфраструктурного меню, в т. ч. через распределение инфраструктурных бюджетных кредитов (к концу 2024-го через инструмент реализовано 530 млрд рублей), специальных казначейских кредитов (190 млрд рублей в 2023-м), а также через распределение кредитов на опережающее финансирование (более 140 млрд рублей в 2023-м). Тем не менее 2024-й стал периодом окончания действия программы инфраструктурных бюджетных кредитов, к этому моменту крупнейшие проекты в регионах в значительной степени были завершены, а дальнейшая определенность по инфраструктурной поддержке появилась лишь в середине прошлого года (было объявлено о переходе с 2025-го к новому механизму кредитования инфраструктурных проектов – казначейским инфраструктурным кредитам). На этом фоне в ряде регионов расходы на инфраструктурные цели были снижены по сравнению с 2023-м. Кроме того, следует отметить замедление строительного сектора в целом на фоне высокой ключевой ставки ЦБ, эффекта сужения семейной ипотеки и некоторых других факторов (динамика объема строительных работ в 2024 году снизилась до 2,1% с 9,0% в 2023-м). Тем не менее сложившаяся динамика показателей блока и набранный уровень инфраструктурного развития сохранили медианное значение блока в пределах показателя 2023 года (0,27), а разрыв между лидером и аутсайдером в оценке сократился, что свидетельствует об улучшении равномерности развития территорий.

Таблица 2. Топ-10 регионов с наиболее высокими и низкими интегральными оценками по инфраструктурным ресурсам*

| № | Наименование региона | № | Наименование региона |

| 1–10 | Архангельская область | 76–85 | Астраханская область |

| Вологодская область | Карачаево-Черкесская Республика | ||

| Воронежская область | Курская область | ||

| Курганская область | Магаданская область | ||

| Москва | Республика Адыгея | ||

| Псковская область | Республика Дагестан | ||

| Смоленская область | Республика Калмыкия | ||

| Тверская область | Республика Тыва | ||

| Хабаровский край | Севастополь | ||

| Ярославская область | Чукотский автономный округ |

Источник: расчеты агентства «Эксперт РА» по данным Росстата, ЕМИСС

* Регионы располагаются в алфавитном порядке.

В десятку лидеров по развитию инфраструктурных ресурсов вошли регионы с наиболее высоким уровнем и динамикой развития сетей автомобильных и железных дорог, внутренних водных путей, торговых площадей, систем воздушного и городского пассажирского транспорта, информационно-коммуникационной, социальной инфраструктур. По сравнению с прошлым годом десятка лидеров значительно поменялась, связано это с различием в динамике показателей в регионах, среди наиболее прорывных была в т. ч. Вологодская область, которая продемонстрировала улучшение по 3/4 рассматриваемых параметров блока.

Анатолий Гарбузов,

министр правительства и руководитель департамента инвестиционной и промышленной политики города Москвы:«Москва прикладывает максимум усилий для того, чтобы оставаться привлекательной для ведения бизнеса, формировать качественную инвестиционную инфраструктуру и улучшать инвестклимат. Успехи города подтверждаются фактами. С 2020 года объем инвестиций в основной капитал столицы вырос более чем вдвое и по итогам 2024-го превысил 8,1 трлн рублей».

Анна Цешнатий,

и. о. министра экономического развития Вологодской области:«Ключевое событие в 2025 году – создание особой экономической зоны промышленно-производственного типа «Вологодская» (75,86 га). ОЭЗ создана на территории Вологодского муниципального округа. Формируется два кластера: металло- и деревообработки. На территории региона проводится работа по созданию особой экономической зоны туристско-рекреационного типа в Великом Устюге».

В десятку наименее инфраструктурно развитых попали два региона СКФО и два региона ДФО. Среди крупнейших спадов – Чукотский автономной округ, который вышел из лидеров предыдущего года на фоне снижения по значительному числу показателей.

При грандиозных масштабах реализации мер поддержки инфраструктурного развития в последние годы в этом направлении у ряда регионов все еще сохраняются проблемные зоны. Это, в частности, касается транспортной инфраструктуры: в пяти регионах доля автомобильных дорог общего пользования с твердым покрытием находится ниже 50% (в т. ч. в Республике Тыва и Волгоградской области ниже 40%), в ряде дальневосточных регионов и регионов юга Сибири по-прежнему нет железных дорог, несмотря на то что в отдельных случаях данная ситуация серьезно сдерживает реализацию проектов (например, разработку Элегестского угольного месторождения в Тыве). Есть регионы, где по-прежнему ввод жилья остается крайне низким (например, в Магаданской области на 1 тыс. населения в 2024 году было введено в действие менее 100 метров общей площади жилых домов).

Социальные ресурсы: позитивные тенденции на фоне замедления

Благоприятные условия для жизни и работы – то, что всегда привлекает людей в регионы, а инвесторы учитывают это при выборе места при реализации своих долгосрочных проектов. По итогам 2024 года медианное значение оценки социальных ресурсов немного снизилось (с 0,16 до 0,15) – это связано в основном с замедлением ряда показателей. По всей видимости, влияние здесь в значительной степени оказали сложившаяся макроэкономическая ситуация и положение дел на рынке труда. С одной стороны, серьезное повышение ключевой ставки Банка России в целях сдерживания инфляции вполне закономерно оказало влияние на динамку потребительских расходов населения, ведь сберегать стало выгодно. С другой стороны, кадровый голод в регионах начал формироваться еще в 2022 году, а уже в 2024-м возможности дальнейшего резкого снижения безработицы и повышения уровня занятости стали существенно ниже, чем раньше, – это также нашло отражение в динамике показателей. Вместе с тем есть и более позитивные наблюдения, например, уровень и темпы снижения преступности в среднем по регионам оценены лучше, чем годом ранее, – криминогенность в регионах также имеет немаловажное значение для инвесторов.

Таблица 3. Топ-10 регионов с наиболее высокими и низкими интегральными оценками по социальным ресурсам*

| № | Наименование региона | № | Наименование региона |

| 1–10 | Калининградская область | 76–85 | Амурская область |

| Краснодарский край | Волгоградская область | ||

| Красноярский край | Забайкальский край | ||

| Москва | Карачаево-Черкесская Республика | ||

| Мурманская область | Ненецкий автономный округ | ||

| Приморский край | Пермский край | ||

| Ростовская область | Республика Ингушетия | ||

| Санкт-Петербург | Республика Мордовия | ||

| Челябинская область | Республика Северная Осетия – Алания | ||

| Ямало-Ненецкий автономный округ | Республика Хакасия |

Источник: расчеты агентства «Эксперт РА» по данным Росстата, МВД России, ЕМИСС

* Регионы располагаются в алфавитном порядке.

Свое место в десятке лидеров по развитию социальных ресурсов сохранили 6 из 10 регионов: Москва, Калининградская, Ростовская области, Краснодарский и Приморский края, а также ЯНАО. Это регионы с высоким уровнем доходов населения, потребительских расходов, развития сферы услуг.

Валерий Миронов,

директор департамента экономики Ямало-Ненецкого автономного округа:«К несомненным преимуществам региона относятся: высокий платежеспособный спрос; уникальные природные богатства и выгодное географическое положение у Северного морского пути; высокая бюджетная обеспеченность; стабильная социально-политическая обстановка; а также развивающийся туристический потенциал, основанный на уникальной арктической природе и этнокультуре».

Василий Воробьев,

руководитель департамента развития бизнеса и внешнеэкономической деятельности Краснодарского края:«Высокий уровень образования, активная социальная среда, а также наличие качественной и стабильной институциональной среды делают Краснодарский край одним из самых привлекательных для жизни и работы регионов России».

В свою очередь в группе регионов с наихудшими оценками социальных ресурсов есть различные проблемные зоны по этим направлениям. Например, в Республике Ингушетия и Карачаево-Черкеской Республике более 20% населения имеют доходы ниже прожиточного минимума. Забайкальский край и Амурская область входят в группу регионов с наиболее высокой смертностью населения в трудоспособном возрасте (число умерших на 100 тыс. человек соответствующего возраста здесь выше 820 при среднероссийском показатели ниже 600). Несмотря на ситуацию на рынке труда в стране, в Республиках Ингушетия, Северная Осетия – Алания и Карачаево-Черкесской Республике уровень занятости остается пониженным (менее 56%), а безработица сохраняется на высоких уровнях (более 6%, включая рекордный среди регионов показатель 26,4% в Республике Ингушетия). Для отдельных регионов сохраняются проблемы с преступностью (НАО и Амурская область входят в топ-5 регионов по наибольшему количеству преступлений на душу населения).

В текущем году тренды показателей социальных ресурсов во многом сохраняются, но отчасти они более скромные. Например, если за 2024-й реальные денежные доходы выросли на 8,4%, то за II квартал 2025 года темпы составили +5,6% (за II квартал 2024-го рост был 8,1%). Если оборот розничной торговли в 2024-м вырос на 7,7%, а объем платных услуг – на 4,3%, то за январь – август 2025-го к аналогичному периоду прошлого года показатели составили +2,2 и +2,3% соответственно (при +8,9 и 4,6% в январе – августе 2024-го). При этом уровень безработицы продолжает бить рекорды – с 2,5% в среднем за 2024 год показатель опустился до 2,1% в среднем за июнь – август 2025-го. Это значит, что проблема дефицита кадров обостряется и необходимы дальнейшие меры по ее решению.

Экономические ресурсы: потенциал в условиях ограничений

Последние несколько лет экономика регионов функционирует в условиях жестких санкций и макроэкономической нестабильности. Каждый из регионов эти вызовы воспринимает и проходит по-разному в силу особенностей структуры экономики, устоявшихся транспортно-логистических и деловых связей. В этот сложный период государственные проекты стали одним драйверов развития, в т. ч. через бюджетные инвестиции. В целом за 2024-й в среднем по стране инвестиции в основной капитал выросли в сопоставимых ценах на 7,4% – это немного скромнее динамики годом ранее (+9,8%), но тем не менее показывает, насколько комфортно проходит процесс адаптации регионов к текущим условиям, в т. ч. через реализацию проектов импортозамещения.

Тем не менее сохраняются значительные разрывы в экономических ресурсах между регионами, ограничения по трудовым ресурсам и отток населения во многих субъектах РФ.

Таблица 4. Топ-10 регионов с наиболее высокими и низкими интегральными оценками по экономическим ресурсам*

| № | Наименование региона | № | Наименование региона |

| 1–10 | Амурская область | 76–85 | Алтайский край |

| Белгородская область | Архангельская область | ||

| Москва | Владимирская область | ||

| Нижегородская область | Забайкальский край | ||

| Республика Башкортостан | Карачаево-Черкесская Республика | ||

| Республика Мордовия | Кемеровская область | ||

| Республика Хакасия | Омская область | ||

| Смоленская область | Псковская область | ||

| Тверская область | Ставропольский край | ||

| Хабаровский край | Тамбовская область |

Источник: расчеты агентства «Эксперт РА» по данным Росстата, ЕМИСС

* Регионы располагаются в алфавитном порядке.

В десятку лидеров по экономическим ресурсам вошли регионы, имеющие в основном умеренный уровень развития экономика, при этом характеризующиеся повышенными отдельными конкурентными преимуществами, например, в инновационном развитии (Республика Мордовия, Нижегородская и Белгородская области и Хабаровский край входят в топ-10 регионов по доле инновационных товаров, услуг и работ в общем объеме отгрузки), или в эффектах масштаба экономики (Москва и Нижегородская область), или повышенном развитии агросектора (Белгородская область и Республика Мордовия в лидерах по объему продукции сельского хозяйства на душу населения), при этом практически все регионы-лидеры имеют высокие показатели обеления экономики (доля занятых в неформальном секторе экономики в основном существенно ниже среднероссийского значения в 20,5%), что также немаловажно для инвесторов.

Анатолий Гарбузов,

министр правительства и руководитель департамента инвестиционной и промышленной политики города Москвы:«В партнерстве с городом бизнес реализует инновационные проекты во всех сферах экономики – от высоких технологий промышленности до здравоохранения, образования и культуры. Такой подход полностью отражает концепцию достижения национальных целей развития нашей страны, которые включают как экономический рост, так и улучшение качества жизни населения».

«Уверенный экономический рост городу обеспечивает создание и развитие высокотехнологичных производств. Также Москва активно привлекает инвестиции в сферу научных исследований и разработок, что играет ведущую роль в укреплении технологического суверенитета».

Что же касается отстающих регионов, то это преимущественно регионы с повышенной долей неформального сектора экономики (в 5 из них доля занятых в неформальном секторе выше среднего по стране, максимальное значение среди них достигает 41,2% в Карачаево-Черкесской Республике), низкой представленностью инновационной продукции (6 из 10 регионов имеют долю ниже среднероссийского, включая Забайкальский край с показателем 0,1% при среднероссийских 6,0%) и тенденциями сокращения развитости МСП (в пяти регионах наблюдается уменьшение доли МСП в ВРП, в семи – численности занятых в сфере ИП на душу населения), который является одним из важнейших факторов развития экономики.

Василий Воробьев,

руководитель департамента развития бизнеса и внешнеэкономической деятельности Краснодарского края:«За последние годы многие местные инвесторы расширяли как свой бизнес (в т. ч. в рамках реализации политики импортозамещения), так и развивались в сторону других (иногда непрофильных для них) направлений. Этому способствовали высокая маржинальность и инвестиционная привлекательность отраслей экономики региона».

В текущем году экономическая динамика пока что неоднозначная. С одной стороны, за январь – август 2025-го индекс промышленного производства остается в слабой положительной звоне (+0,8% к аналогичному периоду при +5,3% за январь – август 2024-го), также розничная торговля и платные услуги развиваются медленнее, чем в 2024-м, аналогично по инвестициям в основной капитал (+4,3% за полугодие, при росте +11,2% за 1-е полугодие 2024-го). С другой стороны, восстанавливаются объемы производства продукции сельского хозяйства (+1,5% за полугодие, при снижении на 3,2% в прошлом году), строительного сектора (+3,5% за январь – август, при +1,7% за январь – август в 2024-м).

Финансы не подвели

В 2024 году региональные финансы продолжали формироваться на фоне непростых экономических условий и в рамках национальных целей и задач. Доходы консолидированных бюджетов регионов повысились на 10,3%, при этом рост был в основном создан за счет налоговых и неналоговых доходов (+15% к 2023 году). В свою очередь расходы росли немного опережающими темпами (на 10,6%), поэтому бюджетный дисбаланс немного ухудшился, но в целом дефицит остался на относительно комфортном уровне – 1,4% от ННД (против 1,1% от ННД годом ранее).

Более позитивная ситуация с долгами: консолидированный долг регионов снизился на 2,1% и составил 3,2 трлн рублей – это результат списания задолженности по бюджетным кредитам (25 регионам), погашения бюджетных кредитов на опережающее финансирование расходов в начале года, частичного погашение ранее привлеченных инфраструктурных бюджетных кредитов, а также высокой ключевой ставки Банка России, на фоне которой регионы старались не выпускать облигаций.

Таблица 5. Топ-10 регионов с наиболее высокими и низкими интегральными оценками по финансовым ресурсам*

| № | Наименование региона | № | Наименование региона |

| 1–10 | Ивановская область | 76–85 | Архангельская область |

| Калужская область | Астраханская область | ||

| Костромская область | Камчатский край | ||

| Магаданская область | Кемеровская область | ||

| Москва | Красноярский край | ||

| Орловская область | Липецкая область | ||

| Пензенская область | Мурманская область | ||

| Республика Марий Эл | Нижегородская область | ||

| Республика Мордовия | Республика Саха (Якутия) | ||

| Хабаровский край | Республика Хакасия |

Источник: расчеты агентства «Эксперт РА» по данным Росстата, Федерального казначейства, Минфина России, ЦБ РФ, НИФИ, ЕМИСС

* Регионы располагаются в алфавитном порядке.

В десятку лидеров по финансовым ресурсам вошли регионы с позитивными результатами по итогам 2024 года: все, кроме Москвы, показали положительное бюджетное сальдо, ННД на душу населения в восьми регионах выросли более чем на 20% (а в Магаданской области более чем на 40%). В числе лидеров почти нет регионов с крайне низкой долговой нагрузкой, за исключением Москвы (долг менее 5% от ННД), однако в каждом из них наблюдалось заметное сокращение долговой нагрузки (в т. ч. в Магаданской области более чем на 20 п. п.). В данных регионах достаточно комфортные уровни просроченной кредиторской задолженности.

Что касается 10 отстающих регионов, то в них достаточно сложная ситуация с бюджетным балансом – во всех наблюдался бюджетный дефицит выше среднероссийского уровня (за исключением Красноярского края), а его максимальные значения превысили 25% от ННД в Кемеровской и Мурманской областях. Регионы данной группы в целом следовали тенденциям сокращения долговой нагрузки (за исключением Липецкой и Астраханской областей), но по отдельным субъектам долговое бремя осталось на высоких уровнях, что сказалось на их позиции в рэнкинге (в Архангельской области и Республике Хакасия консолидированный долг превышает 70% от ННД). Почти во всех регионах растет доля просроченной кредиторской задолженности организаций (без субъектов малого предпринимательства).

Результаты восьми месяцев текущего года пока что не очень утешительные: при росте доходов на 6% расходы повысились почти на 16% к аналогичному периоду 2024-го, что привело к увеличению бюджетного дефицита, однако он финансируется в определенной степени остатками на счетах, казначейскими кредитами и кредитными линиями, поэтому консолидированный долг на 01.08.2025 вырос относительно начала года только на 0,6%. Кроме того, заметно облегчает долговое бремя списание федеральным правительством части бюджетного долга (для 28 субъектов РФ на общую сумму 58,3 млрд рублей по состоянию на 01.08.2025). При этом на фоне наметившегося тренда снижения ключевой регионы не спешат фиксировать высокие ставки заимствований через облигации, а пользуются короткими банковскими кредитами.

Окружающая среда остается перспективным направлением

Экологическая повестка для регионов остается важной частью деятельности властей, в 2024-м завершился национальный проект «Экология», а новые инициативы уже будут реализовываться в рамках нацпроекта «Экологическое благополучие» до 2030 года. Прошедший этап действительно позволил улучшить значения большинства экологических индикаторов в среднем по стране. Тем не менее региональные различия по отдельным оценкам усилились, в связи с чем медианное значение блока просело. Так, в 2024 году при среднестрановом улучшении оценки качества окружающей среды в более чем половине регионов она снизилась.

Таблица 6. Топ-10 регионов с наиболее высокими и низкими интегральными оценками по состоянию окружающей среды*

| № | Наименование региона | № | Наименование региона |

| 1–10 | Красноярский край | 76–85 | Архангельская область |

| Ленинградская область | Брянская область | ||

| Магаданская область | Ивановская область | ||

| Оренбургская область | Карачаево-Черкесская Республика | ||

| Пермский край | Ненецкий автономный округ | ||

| Республика Бурятия | Псковская область | ||

| Республика Татарстан | Республика Марий Эл | ||

| Ростовская область | Самарская область | ||

| Свердловская область | Хабаровский край | ||

| Ульяновская область | Чеченская Республика |

Источник: расчеты агентства «Эксперт РА» по данным Росстата, ЕМИСС

* Регионы располагаются в алфавитном порядке.

В топ-10 лидеров по состоянию окружающей среды вошли регионы с наиболее позитивной динамикой и высоким набранным уровнем экологических индикаторов. Во всех 10 регионах выросла доля городов с благоприятной средой, причем в Ульяновской, Магаданской, Оренбургской областях и Республике Татарстан доля достигла 100%. Четыре региона входят в топ-10 по объему затрат на охрану окружающей среды относительно ВРП, причем Магаданская область здесь безоговорочный лидер с долей выше 6%. Во всех регионах наблюдается сокращение выбросов загрязненных сточных вод и загрязненных веществ в атмосферный воздух.

Талия Минулина,

руководитель Агентства инвестиционного развития Республики Татарстан:«На промышленных предприятиях республики внедряются современные технологии энергосбережения и снижения выбросов, развивается инфраструктура по сортировке и переработке отходов, увеличивается доля зеленой энергетики, расширяется сеть электрозаправок и развивается экологически чистый общественный транспорт».

Во всех 10 отстающих регионах снизилась оценка качества окружающей среды (в Псковской, Брянской, Архангельской и Ивановской областях сокращение составило более чем 10 п. п.). В данных регионах незначительные расходы на охрану окружающей среды в процентах к ВРП (только в Архангельской области и Хабаровском крае доля выше 1%), причем Чеченская Республика с долей 0,1% входит в тройку наихудших регионов по этому показателю.

В текущем году регионы уже активно вовлечены в реализацию нового нацпроекта «Экологическое благополучие», в который входят шесть федеральных проектов, где среди ключевых целей – снижение выбросов и ликвидация объектов накопленного вреда.

Александр Павловский,

первый заместитель министра министерства экономического развития и торговли Республики Адыгея:«Главное направление развития республики – создание благоприятной инвестиционной среды и повышение предпринимательской активности в одном из самых экологически благополучных регионов России».

Инвестпривлектальность регионов в 2025 году: осторожный взгляд на будущее

2025-й – переходный год, предыдущие программы национальных проектов закончились, а новые только начинаются, поэтому ждать повсеместного роста инвестпривлекательности за счет поддержки пока рано. Скорее, можно ожидать фронтального роста инвестиционной привлекательности по отдельным регионам при стабилизации или небольшом снижении медианного значения. В текущем году отдельные группы регионов показывают явно более динамичное развитие (например, Чукотский АО, где наращивается добыча золота, Хабаровский край, где реализуются проекты, касающиеся добычи угля и металлических руд, или Курганская область, где рост в значительной степени формируется за счет госзаказа), некоторые другие находятся в более рисковом состоянии, поэтому в рейтинге возможны перестановки, но лидеров это, скорее всего, не коснется.

Василий Воробьев,

руководитель департамента развития бизнеса и внешнеэкономической деятельности Краснодарского края:«Один из важнейших аспектов работы для нас – обмен лучшими практиками. Именно поэтому на протяжении последних лет мы каждый год проводим межмуниципальные инвестиционные и экономические форумы. Это своеобразный нетворкинг с представителями бизнеса, муниципальных органов, наших краевых фондов поддержки бизнеса и федеральных институтов развития. Инвесторы и предприниматели узнают о мерах господдержки, о возможностях наших фондов в этой части, обмениваются контактами – это действительно по-настоящему командная работа для развития инвестклимата».

Есть определенные риски, которые в т. ч. выражаются в наметившемся замедлении роста поступлений ННД (+7,2% за восемь месяцев 2025 года при росте более чем на 12% за восемь месяцев 2024-го) в региональные бюджеты (прежде всего на фоне сокращения налога на прибыль организаций) и увеличении дефицита бюджета (выше 2% от ННД по ожиданиями агентства «Эксперт РА»). Поэтому могут вырасти региональные долги (вероятно, выше отметки 3,3 трлн рублей), однако регионы имеют накопленную подушку безопасности (к началу 2025-го регионы накопили 2,9 трлн рублей остатков средств на счетах бюджета и депозитах), при этом снижение ключевой ставки (вплоть до 15% к концу года по ожиданиям агентства «Эксперт РА») позволит сократить расходы на обслуживание долга по сравнению с более ранними прогнозами.

Наметившийся тренд снижения ключевой ставки будет способствовать восстановлению экономической и инвестиционной активности в целом, что, вероятно, отразится и на увеличении темпов роста инвестиций (с +4,3% за 1-е полугодие). Кроме того, регионам утверждена и оказывается с текущего года поддержка в виде казначейских инфраструктурных кредитов (в 2025–2030 годах планируется распределить 1 трлн рублей), что также найдет отражение в динамике инвестиций и снижении инфраструктурных рисков.

Валерий Миронов,

директор департамента экономики Ямало-Ненецкого автономного округа:«В числе вызовов и ограничений региона остаются: моноотраслевая структура экономики, создающая зависимость от сырьевого сектора; слаборазвитая сеть автомобильных дорог; высокие издержки производства и логистики, усугубляемые значительной удаленностью от основных центров сбыта».

Одним из главных ограничений дальнейшего роста региональных экономик остается нехватка трудовых кадров (в среднем за июнь – август безработица ниже 1,5% в 19 регионах), серьезные структурные расхождения между спросом и предложением по ряду специальностей. На этом фоне с 2025 года стартовал новый национальный проект «Кадры», который направлен на создание условий для развития человеческого потенциала и формирования конкурентоспособного кадрового резерва. Еще один смежный проект – «Средства производства и автоматизации», который позволит несколько снизить нехватку рук за счет автоматизации производства. Не игнорируется и миграционный труд – на 2025 год в 1,5 раза (к уровню 2024-го) увеличено количество квот для привлечения иностранных специалистов, которые въезжают в Россию на основании виз.

Талия Минулина,

руководитель Агентства инвестиционного развития Республики Татарстан:«С точки зрения развития инвестиционной привлекательности, существует необходимость создания федеральных фондов на софинансирование инвестиционных проектов, на субсидирование процентных ставок, на грантовую поддержку научных разработок. Облегчение визовых и таможенных режимов – это однозначные возможности для инвестора по получению российского гражданства».

Таким образом, инвестиционная привлекательность регионов будет формироваться на фоне переходного характера национальных проектов, бюджетных ограничений и кадрового дефицита, однако смягчение ДКП и своевременное использование всесторонних мер поддержки регионами должны позволить сохранить интерес инвесторов.

Василий Воробьев,

руководитель департамента развития бизнеса и внешнеэкономической деятельности Краснодарского края:«Краснодарский край уделяет большое внимание выстраиванию и развитию долгосрочных и стабильных отношений в инвестиционной сфере. Мы рассматриваем любые инициативы и открыты к эффективному диалогу. Регион готов предложить потенциальным инвесторам широкие возможности для реализации проектов и инициатив практически во всех отраслях и нишах, в т. ч. в сфере импортозамещения и технологического суверенитета».

Анатолий Гарбузов,

министр правительства и руководитель департамента инвестиционной и промышленной политики города Москвы:«Город не прекращает совершенствовать процессы взаимодействия с инвесторами. Сегодня основным вызовом по-прежнему остаются сроки согласования и предоставления услуг бизнесу органами исполнительной власти. Однако правительство Москвы активно развивает механизмы взаимодействия».

Карта. Дифференциация инвестиционной привлекательности российских регионов

Оценка инвестиционной привлекательности регионов: краткая методология

Проведенная агентством оценка инвестиционной привлекательности основывалась на расчете 66 показателей, сгруппированных в пять блоков: инфраструктурные, экономические, социальные, финансовые ресурсы, состояние окружающей среды. Наибольший вес среди данных блоков у инфраструктурных (40%) и социальных (30%) ресурсов, так как для инвесторов существенное значение имеет сочетание развитой инфраструктуры и наличия производительной и квалифицированной рабочей силы. Остальные блоки имеют равные веса по 10%. Для расчетов применялись последние годовые статистические данные Федеральной службы государственной статистики, Центрального банка Российской Федерации, портала «Электронный бюджет», Минфина России, МВД России, НИФИ, ЕМИСС. Кроме того, в расчетах использованы динамика показателей за последний год и данные из чек-листов по информационной и географической доступности регионов, которые отражены в корректировке текущих значений параметров.

Итоговый индекс инвестиционной привлекательности регионов определяется по формуле:

IPj = 0,4xIj + 0,1xEj + 0,3xSj + 0,1xFj + 0,1xOj,

где:

IPj – интегральный показатель инвестиционной привлекательности j-го региона;

Ij – интегральный показатель оценки инфраструктурных ресурсов j-го региона;

Ej – интегральный показатель оценки экономических ресурсов j-го региона;

Sj – интегральный показатель оценки социальных ресурсов j-го региона;

Fj – интегральный показатель оценки финансовых ресурсов j-го региона;

Oj – интегральный показатель оценки состояния окружающей среды j-го региона.

Показатели, характеризующие уровень инфраструктурных ресурсов

Оценка комплекса инфраструктурных факторов позволяет определить обеспеченность региона объектами социальной, производственной и технологической инфраструктур. Развитая инфраструктура региона – один из главных факторов инвестиционной привлекательности. Инвесторы, которые рассматривают ту или иную территорию, чтобы зайти, оценивают не только производственную и технологическую инфраструктуру, но и насколько комплексная в регионе социальная инфраструктура – для них это очень важно.

Таблица 2. Показатели для оценки инфраструктурного блока

| № | Показатели |

| 1 | Количество отделений, пунктов связи и других структурных подразделений (объектов), производящих телеграфные операции на 1 тыс. человек населения (расчетный показатель) |

| 2 | Число стационарных отделений связи (включая кустовые, укрупненные, сезонные) на 1 тыс. человек населения (расчетный показатель) |

| 3 | Число подключенных абонентских устройств мобильной связи на 1 тыс. человек населения |

| 4 | Численность активных абонентов фиксированного широкополосного доступа к сети Интернет на 100 человек населения |

| 5 | Доля автомобильных дорог общего пользования регионального или межмуниципального значения, отвечающих нормативным требованиям |

| 6 | Обеспеченность населения торговыми площадями современных форматов на 1 тыс. человек населения |

| 7 | Производство электроэнергии на душу населения |

| 8 | Ввод в действие жилых домов на 1 тыс. человек населения |

| 9 | Плотность железнодорожных путей общего пользования на 10 тыс. кв. км территории |

| 10 | Эксплуатационная длина железнодорожных путей общего пользования |

| 11 | Доля автомобильных дорог общего пользования местного значения, отвечающих нормативным требованиям, на конец года |

| 12 | Плотность автомобильных дорог общего пользования с твердым покрытием, километров дорог на 1 тыс. кв. км территории |

| 13 | Удельный вес автомобильных дорог общего пользования с твердым покрытием в общей протяженности автомобильных дорог общего пользования, % |

| 14 | Протяженность внутренних водных путей |

| 15 | Число автобусов общего пользования на 100 тыс. человек населения |

| 16 | Число больничных коек на 10 тыс. человек населения |

| 17 | Мощность амбулаторно-поликлинических организаций на 10 тыс. человек населения, посещений в смену |

| 18 | Численность врачей всех специальностей на 10 тыс. человек населения |

| 19 | Удельный вес обучающихся во вторую и третью смены в организациях, осуществляющих образовательную деятельность по образовательным программам начального, основного и среднего общего образования |

| 20 | Валовой коэффициент охвата дошкольным образованием, % от численности детей в возрасте от года до шести лет |

| 21 | Число зрителей театров на 1 тыс. человек населения |

| 22 | Число посещений музеев на 1 тыс. человек населения |

| 23 | Число спортивных сооружений на 10 тыс. человек |

| 24 | Количество действующих кредитных организаций и их филиалов на 10 тыс. человек населения |

Источник: данные агентства «Эксперт РА»

Показатели, характеризующие уровень экономических ресурсов

Уровень развития экономики региона имеет большое значение для инвестиционной привлекательности, он показывает способности региона вести производственно-хозяйственную деятельность результативно и эффективно.

Таблица 3. Показатели для оценки экономического блока

| № | Показатели |

| 1 | ВРП на душу населения |

| 2 | Доля инвестиций в основной капитал в валовом региональном продукте |

| 3 | Инвестиции в основной капитал на душу населения |

| 4 | Доля малого и среднего предпринимательства в ВРП |

| 5 | Численность занятых в сфере индивидуальной предпринимательской деятельности в расчете на 1 тыс. человек населения (расчетный показатель) |

| 6 | Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами на душу населения (расчетный показатель) |

| 7 | Объем продукции сельского хозяйства на душу населения (расчетный показатель) |

| 8 | Объем инновационных товаров, работ, услуг в % от общего объема отгруженных товаров, выполненных работ, услуг |

| 9 | Доля населения, занятого в неформальном секторе экономики |

Источник: данные агентства «Эксперт РА»

Показатели, характеризующие уровень социальных ресурсов

Наличие социальных ресурсов определяет уровень и качество жизни населения, которые являются одними из самых значимых источников конкурентных преимуществ регионов. Чем выше качество жизни, тем притягательнее регион не только для жителей, мигрантов, студентов, туристов, но и инвесторов. Выбирая место для нового предприятия, инвесторы обязательно учитывают, в каких условиях будет жить работающий на нем персонал. Кроме того, доступность трудовых ресурсов, в т. ч. необходимой квалификации является важнейшим условием инвестиционной привлекательности региона.

Таблица 4. Показатели для оценки социального блока

| № | Показатели |

| 1 | Оборот розничной торговли, в расчете на душу населения |

| 2 | Оборот общественного питания, в расчете на душу населения (расчетный показатель) |

| 3 | Объем платных услуг на душу населения |

| 4 | Объем бытовых услуг на душу населения |

| 5 | Число собственных легковых автомобилей на 1 тыс. человек населения |

| 6 | Общая площадь жилых помещений, приходящаяся в среднем на одного жителя |

| 7 | Доля населения с доходами ниже прожиточного минимума (расчетный показатель) |

| 8 | Среднедушевые денежные доходы населения |

| 9 | Среднемесячная номинальная начисленная заработная плата работников по полному кругу организаций в целом по экономике |

| 10 | Потребительские расходы в среднем на душу населения |

| 11 | Продажа алкогольной продукции населению (тыс. декалитров на душу населения) |

| 12 | Объем транспортных услуг на душу населения |

| 13 | Смертность населения в трудоспособном возрасте (число умерших на 100 тыс. человек соответствующего возраста) |

| 14 | Уровень участия в рабочей силе населения |

| 15 | Уровень занятости населения |

| 16 | Уровень безработицы населения |

| 17 | Уровень преступности (расчетный показатель на 1 тыс. человек населения) |

| 18 | Младенческая смертность (число детей, умерших в возрасте до года, на 1 тыс. родившихся живыми) |

Источник: данные агентства «Эксперт РА»

Показатели, характеризующие уровень финансовых ресурсов

Достаточный объем финансовых ресурсов определяет финансовую самостоятельность региона, обеспечивает стабильность общественно-политической и национально-этнической ситуации, что является одним из необходимых факторов его инвестиционной привлекательности.

Таблица 5. Показатели для оценки финансового блока

| № | Показатели |

| 1 | ННД КБ субъекта РФ на душу населения (расчетный показатель) |

| 2 | Степень сбалансированности консолидированного бюджета (отношение дефицита/профицита к ННД КБ) |

| 3 | Отношение прямого консолидированного долга бюджета к ННД КБ |

| 4 | Доля просроченной кредиторской задолженности организаций (без субъектов малого предпринимательства) (расчетный показатель) |

| 5 | Доля убыточных предприятий и организаций (без субъектов малого предпринимательства) |

| 6 | Доля просроченной задолженности по кредитам, предоставленным юридическим лицам – резидентам и индивидуальным предпринимателям, в общем объеме задолженности (расчетный показатель) |

| 7 | Рейтинг субъектов Российской Федерации по уровню открытости бюджетных данных |

Источник: данные агентства «Эксперт РА»

Показатели, характеризующие уровень состояния окружающей среды

Регионы с менее благоприятной окружающей средой малопривлекательны для инвесторов.

Таблица 6. Показатели для оценки состояния окружающей среды

| № | Показатели |

| 1 | Качество окружающей среды* |

| 2 | Доля городов с благоприятной средой от общего количества городов |

| 3 | Объем затрат на капитальный ремонт основных фондов по охране окружающей среды (по направлениям природоохранной деятельности) к ВРП (расчетный показатель) |

| 4 | Отношение инвестиций в основной капитал, направленных на охрану окружающей среды и рациональное использование природных ресурсов, к ВРП (расчетный показатель) |

| 5 | Объем расходов на охрану окружающей среды, % к ВРП (расчетный показатель) |

| 6 | Доля уловленных и обезвреженных загрязняющих атмосферу веществ в общем количестве отходящих загрязняющих веществ от стационарных источников |

| 7 | Сброс загрязненных сточных вод в поверхностные водные объекты к ВРП (расчетный показатель) |

| 8 | Выбросы загрязняющих веществ в атмосферный воздух, отходящих от стационарных источников, + объем выбросов вредных (загрязняющих) веществ в атмосферный воздух от автомобильного транспорта к ВРП (расчетный показатель) |

Источник: данные агентства «Эксперт РА»

Расчет каждого интегрального показателя основан на применении сравнительного анализа. На основании критериев развития регионов рассчитывается ряд аналитических показателей. По каждому параметру в разрезе регионов определяется максимальное или минимальное (в зависимости от сути показателя) значение, и ему присваивается индекс, равный единице.

На основании динамики данных показателей за последний год итоговое значение текущих показателей корректировалось на -1, -0,5, 0, 0,5, 1 балл в зависимости от того, на сколько был рост/снижение значения показателя по сравнению с данными предыдущего года.

Также была осуществлена корректировка уже итогового интегрального показателя за информационную доступность и географические факторы. Корректировка осуществлялась на основании данных чек-листа, полученных экспертным путем. Расчет проводился с применением сравнительного анализа.

Таблица 7. Чек-лист

| № | Наименование |

| 1 | Наличие интернет-портала с информацией об инвестиционной деятельности |

| 2 | Общие сведения о географическом положении, климатических условиях, памятниках культуры, рекреации |

| 3 | Информация о ресурсном потенциале (полезные ископаемые, земельные ресурсы, водные ресурсы и т. д.) |

| 4 | Информация о трудовых ресурсах |

| 5 | Информация об инфраструктуре (ЖКХ, автомобильный транспорт, дороги, телекоммуникации и т. д.) |

| 6 | Информация о социальной инфраструктуре |

| 7 | Информация о земельных участках, предполагаемых для использования в целях инвестиционной и предпринимательской деятельности |

| 8 | Информация об объектах недвижимого имущества, предлагаемых для использования в целях инвестиционной и предпринимательской деятельности |

| 9 | Информация о поддержке МСП |

| 10 | Информация о поддержке инвестиционной деятельности |

| 11 | Информация о тарифах |

| 12 | Информация о преференциях и налоговых льготах |

| 13 | Информация о системообразующих предприятиях региона |

| 14 | Информация о финансово-кредитных учреждениях, находящихся на территории региона |

| 15 | Показатели социально-экономического развития, характеризующие уровень развития региона |

| 16 | Наличие специализированной организации, работающей с инвесторами по привлечению инвестиций |

| 17 | Хорошие климатические условия |

| 18 | Расстояние до столицы менее 1 500 км |

| 19 | Наличие крупного морского порта |

| 20 | Приграничный регион |

Источник: данные агентства «Эксперт РА»

По итогам интегральной оценки регионы были отнесены к трем группам инвестиционной привлекательности: А, В, С, характеризующим инвестпривлекательность регионов на высоком, среднем и низком уровнях соответственно. Группы А и В поделены на три подгруппы. В группу с высоким уровнем инвестиционной привлекательности вошло 25 регионов, со средним – 45, с низким – 15.

Таблица 8. Уровни инвестиционной привлекательности регионов

| Группа | Подгруппа | Определение | Количество регионов |

| А | А-1 | Наивысший уровень инвестиционной привлекательности | 5 |

| А-2 | Очень высокий уровень инвестиционной привлекательности | 10 | |

| А-3 | Высокий уровень инвестиционной привлекательности | 10 | |

| В | В-1 | Средний уровень инвестиционной привлекательности | 15 |

| В-2 | Умеренный уровень инвестиционной привлекательности | 15 | |

| В-3 | Умеренно низкий уровень инвестиционной привлекательности | 15 | |

| С | С | Низкий уровень инвестиционной привлекательности | 15 |

Источник: данные агентства «Эксперт РА»