Содержание

- Сегмент МСБ

- Автолизинг

- Хлопок экономики

- Методология

- Приложение 1. Объем и динамика рынка

- Приложение 2. Интервью

- Приложение 3. Рэнкинг лизинговых компаний России по итогам 2019 года

- Сжатие корпоративного сегмента, несмотря на рост розничных сделок, привело к снижению темпов прироста лизингового рынка в 2019 году до 15 %.

- Новый бизнес демонстрирует высокую корреляцию с кредитами, направленными на инвестиции в основной капитал, но заметно уступает по объемам.

- В 2019 году на фоне укрепления рубля ЛК активно привлекали валютные кредиты из-за реализации отложенного спроса клиентов на импортное оборудование.

- Объем сегмента МСБ за прошедший год вырос на 26 % за счет позитивной динамики автолизинга, который активно участвует в финансировании каршеринга в России.

- По оценкам агентства «Эксперт РА», доля лизинга в продажах легковых и легковых коммерческих автомобилей в 2019 году увеличилась с 9 до 10 %.

- Замедление банковского кредитования и повышение ключевой ставки приведут к сокращению объема финансирования ЛК и росту его стоимости в 2020 году.

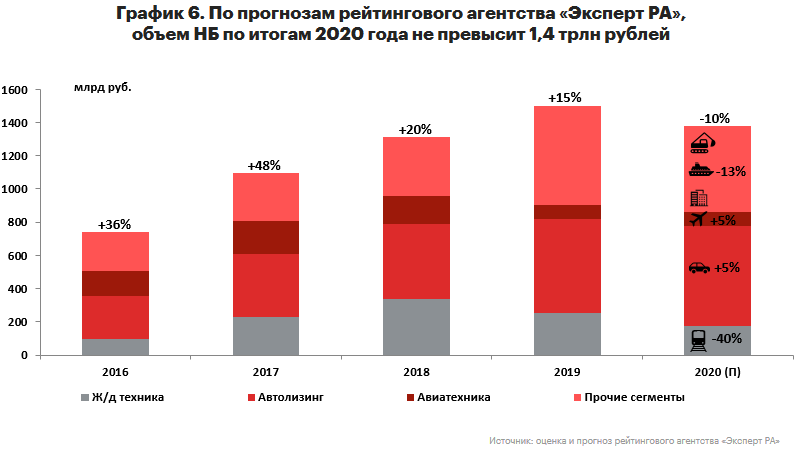

- Ухудшение макроситуации окажет давление на ключевые сегменты лизингового рынка и повлечет его сокращение на 10 % по итогам 2020 года после четырехлетнего роста.

На протяжении 2019-го российский рынок лизинга демонстрировал более скромные темпы прироста, чем в 2016–2018-м, что не помешало ему удержаться в топ-5 крупнейших европейских рынков лизинга по итогам первой половины прошлого года. По итогам 2019 года объем нового бизнеса составил 1,5 трлн рублей (+15 %), демонстрируя снижение темпов прироста второй год подряд вследствие сокращения объема крупных корпоративных сделок с железнодорожной и авиатехникой. Причиной сокращения ж/д сегмента во многом послужила стагнация объемов погрузки на железнодорожных путях в 2019 году (-0,9 %), что в большей степени было обусловлено падением цен на уголь и, как следствие, ростом профицита некоторых видов вагонов. Авиализинг показал отрицательную динамику вследствие сокращения поставок в финансовый и оперативный лизинг самолетов «Сухой», что привело к минимальной за последние пять лет доле оперлизинга на рынке (9,3 %). Договоры с морскими и речными судами, а также крупная сделка с недвижимостью лидера рынка поддержали корпоративные сегменты, которые тем не менее показали отрицательную динамику впервые с 2015 года. Остальные сегменты, напротив, росли двузначными темпами (+30 %), что было обусловлено во многом динамикой автолизинга, а также сделками со строительной техникой и оборудованием для нефте- и газодобычи и переработки.

Если сравнивать объемы и динамику лизингового бизнеса с банковским кредитованием, то, по нашему мнению, корректнее сопоставлять объем нового бизнеса ЛК не с общими выдачами кредитов корпоративным заемщикам, а с инвестиционным кредитованием. Как правило, инвестиционные кредиты идут на модернизацию и расширение производства, поэтому по своему назначению более близки к лизингу и нередко сопоставляются с ним. Ввиду того что в России отсутствует подробная статистика по инвесткредитованию, отчасти аналогом данного финансирования могут выступить банковские кредиты, входящие в состав инвестиций в основной капитал. Согласно данным Росстата, по итогам прошлого года объем выдачи таких кредитов составил 1 874 млрд рублей, а его динамика заметно коррелирует с объемом нового бизнеса ЛК, который более чувствителен к снижению инвестиционной активности в экономике. На протяжении последних лет лизинг сокращал отставание от объема выдаваемых кредитов, направленных на инвестиции в основной капитал, но по-прежнему уступает им, в то время как в отдельных странах (например, в Польше, которая по объему рынка сопоставима с Россией) стал превышать объем инвесткредитов.

Основным источником фондирования лизинговых сделок остаются банковские кредиты, доля которых в профинансированных средствах составляет не менее 60 % на протяжении последних четырех лет. По данным Банка России, при оценке ежемесячной динамики выданных кредитов ЛК1 отмечается их резкий рост в ноябре 2019 года (на сумму, эквивалентную 63 млрд рублей), во многом обусловивший рост корпоративных сделок, которому сопутствовало увеличение доли валютных выдач относительно 2018-го (в среднем 10 % за 2019-й против 2,5 % годом ранее). По нашему мнению, рост валютных кредитов на фоне укрепления курса рубля и снижения кредитных ставок в прошлом году может свидетельствовать о реализации части отложенного спроса со стороны клиентов на сделки с иностранным оборудованием. В предыдущие годы объем таких сделок снижался, во многом они были точечными и совершались в периоды кратковременного укрепления рубля либо ввиду крайней необходимости в таком оборудовании из-за отсутствия достойных аналогов в России. Учитывая девальвацию национальной валюты в марте 2020 года, привлечение данных кредитов несет повышенные риски для лизинговых компаний. Проблемы с обслуживанием валютного долга возникнут у авиакомпаний вследствие падения пассажироперевозок и компаний, занимающихся добычей и транспортировкой угля и нефти, цены и спрос на которые продолжают снижаться.

Сегмент МСБ

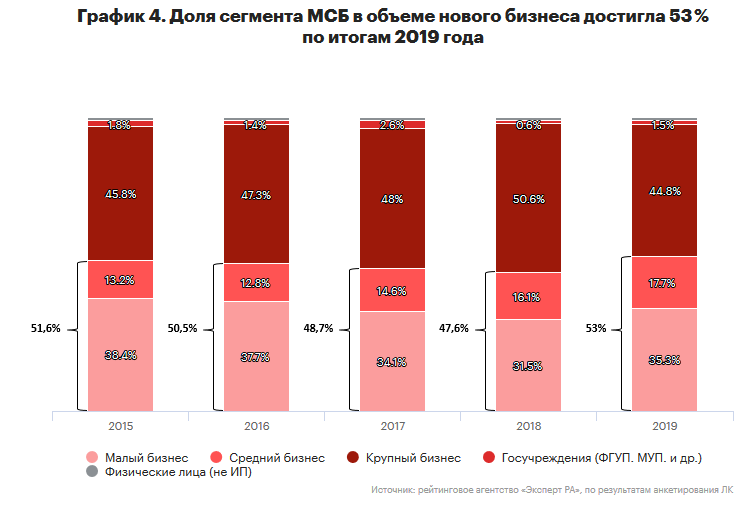

Объем НБ с представителями МСБ по итогам 2019 года вырос на 27 % и составил 795 млрд рублей, что формирует 53 % лизингового рынка. «Локомотив отрасли в сегменте автолизинга для субъектов МСБ – это продукты Express, – отмечает Вячеслав Михайлов, руководитель управления развития бизнеса автолизинга компании «ВТБ Лизинг». – Простой и понятный пакет документов и, самое главное, скорость принятия решения. В 2019 году счет шел уже не на дни, как еще два – три года назад, а на часы». При этом доля малого бизнеса в новом бизнесе сегмента МСБ за последние шесть лет снизилась с 79 до 67 %, что помимо миграции части малых предприятий в средние также обусловлено реальным сокращением их числа. Так, за 2019 год количество ЮЛ и ИП, относящихся с микро- и малым предприятиям2, сократилось на 122,5 тыс. или на 2 %, а общее число представителей МСБ на 2,1 %. В то же время количество лизингополучателей по всем действующим договорам участников наших исследований увеличилось за последние два года с 148 до 200 тыс., из которых, по нашим оценкам, около 170 тыс. являются представителями МСБ. В разрезе федеральных округов наибольший объем лизинговых платежей к получению на 1 тыс. предприятий МСБ приходится на Москву, Санкт-Петербург и Приволжский ФО. При этом наименьшая доля МСБ, являющихся клиентами ЛК, отмечается в Северо-Западном ФО (за искл. Санкт-Петербурга) и Южном ФО. Так, доля МСБ, являющихся клиентами ЛК в данных городах и ФО, составляет 2,4 и 2 % соответственно, в то время как в среднем (без учета Северо-Кавказского и Дальневосточного ФО) данный показатель превышает 3 %.

Автолизинг

Порядка 70 % сегмента МСБ занимает автолизинг, объем которого за прошлый год вырос на 26 % и составил 570 млрд рублей. Более 50 % нового бизнеса в автолизинге по-прежнему формируется грузовыми автомобилями, однако за 2017–2019 годы доля легковых автомобилей выросла с 43 до 47 %, что также отразилось на доле лизинга в продажах легковых (PC), а еще легковых коммерческих и грузовых коммерческих автомобилей массой не более 3,5 т (LCV). Так, доля лизинга в продажах PC и LCV за 2019 год, по нашим оценкам, увеличилась с 9 до 10 %. При этом в прошлом году, как и в 2015-м, доля лизинга росла на фоне снижения автопродаж. Если пять лет назад рост доли лизинга был обусловлен меньшим сокращением лизинга легковых машин по сравнению с общими автопродажами из-за введения госсубсидий, то в 2019 году снижение процентных ставок и слабый рост экономики все больше стимулировали предприятия и население приобретать автомобили на заемные средства, в том числе в лизинг и кредит. В результате рост числа лизинговых сделок, основная часть которых приходится на автолизинг, составил около 19 %, а количество выданных банками автокредитов выросло на 12 %. «Мы наблюдаем устойчивый тренд роста корпоративных продаж с использованием лизинга в период 2017–2019 годов. Более половины коммерческих организаций приобретают автомобили в лизинг, – отмечает Александр Мигаль, управляющий директор KIA Motors Russia & CIS. – Доля лизинга в сегменте такси и такси-агрегаторов приближается к 75 % всех продаж и почти 100 % в каршеринг».

Поддержку автолизингу в 2019 году оказала активная работа ЛК на рынке каршеринга, что в том числе позволило московскому парку каршеринга превысить 30 тыс. автомобилей и стать крупнейшим в мире. «По нашим оценкам, на каршеринг и такси приходится примерно 12 % рынка автолизинга, – говорит Александр Усов, исполнительный директор компании «КОНТРОЛ лизинг». – Мы видим конкуренцию на рынке такси, на этот сегмент стали обращать внимание лизинговые компании с госучастием». При этом если Москва может быть близка к насыщению каршеринговыми автомобилями, то Санкт-Петербург, а также другие крупные города еще имеют большой потенциал для развития данного сегмента. Вместе с тем в дальнейшем износ автомобилей таксопарков и каршеринговых компаний будет обеспечивать стабильный спрос на лизинг автомобилей, что позволит ЛК нарастить базу повторных клиентов. Согласно анкетированию, средняя доля повторных клиентов, имевших в течение последних трех лет действующий договор лизинга с ЛК, по итогам прошлого года составила 50 против 48 % в 2017 году. Уровень одобрения заявок на получение лизинга со стороны ЛП также практически не изменился и составил около 60 %.

Хлопок экономики

Если 2019-й характеризовался снижением кредитных ставок и увеличением объемов фондирования для ЛК на фоне укрепления рубля, то в текущем году ситуация во многом будет диаметрально противоположной. Поэтому исходя из рисков макроэкономической ситуации, возникших вследствие пандемии коронавирусной инфекции COVID-19 и нарушения баланса спроса и предложения на нефтяном рынке, мы видим два сценария развития лизинговой отрасли в 2020 году, а именно умеренно негативный и кризисный. В своем прогнозе «Эксперт РА» опирается на умеренно негативный сценарий, предполагающий среднегодовую стоимость нефти марки Brent 40–45 долларов за баррель, падение курса национальной валюты на фоне слабых котировок нефти приведет к ускорению инфляционных процессов и превышению таргета, установленного Банком России в 4 %. В результате ключевая ставка может быть повышена на 1–1,5 п. п., а темпы роста российской экономики замедлятся до околонулевых значений. Как следствие, рынок лизинга в текущем году продемонстрирует сокращение после четырехлетнего роста. Данный прогноз является наиболее вероятным, поэтому все прогнозные значения исследования приведены исходя из этих предпосылок.

Таблица 1. Ключевые предпосылки прогноза на 2020 год

| Индикатор | Умеренно негативный сценарий | Кризисный сценарий |

| Цена нефти марки Brent, долл. за баррель (среднегодовая) | 40–45 | <35 |

| Темп прироста реального ВВП, % | 0–0,5 | <-1,5 |

| Уровень инфляции по итогам года, % | 4–5 | >7 |

| Ключевая ставка Банка России (на конец года), % | 7–7,5 | >9 |

Источник: оценка рейтингового агентства «Эксперт РА»

Исходя из данного сценария в 2020 году ж/д сегмент продолжит сокращаться вследствие дальнейшего роста профицита подвижного состава из-за падения погрузки на сети РЖД (-2,8 % за январь – февраль 2020-го против аналогичного периода прошлого года). Основной причиной снижения погрузки во многом является падение спроса на ключевые грузы – каменный уголь (-8,4 % за январь – февраль текущего года3), а также нефть и нефтепродукты (-2,1 % за аналогичный период). При этом сокращение погрузки данных товаров в текущем году усилится ввиду усугубляющихся рисков для мировой экономики из-за пандемии коронавирусной инфекции COVID-19, а также разрыва сделки ОПЕК+ и обострения ценовой войны на нефтяном рынке. Кроме того, падение арендных ставок на фоне роста эксплуатационных затрат также повлечет снижение спроса на лизинг полувагонов со стороны клиентов. Влияние этих факторов приведет к сжатию ж/д сегмента на 40 %. При этом профицит вагонов и неопределенность относительно объема перевозок будут способствовать повышению спроса со стороны ж/д операторов на оперативный лизинг.

Авиализинг показал себя довольно волатильным сегментом на протяжении последних пяти лет ввиду повышенной чувствительности к реализации крупных сделок, а также неопределенности относительно развития технической поддержки воздушного парка Superjet, что сдерживает спрос со стороны потенциальных покупателей. «Показатель нового бизнеса для авиализинга очень волатилен и не совсем типичен, гораздо более показательным является лизинговой портфель, а он здесь стабилен, – отмечает Кирилл Царев, президент ОЛА, председатель совета директоров компании «Сбербанк Лизинг». – Это связано с тем, что средний чек договора очень высокий, и сделок на рынке (впрочем, как и клиентов) традиционно немного». Кроме того, ослабление рубля и ограничения на полеты из-за коронавируса окажут давление на объем пассажирских перевозок, что в итоге приведет к росту убытков авиакомпаний и замораживанию их планов по наращиванию и обновлению воздушного парка. В этой связи динамика авиализинга будет слабой в нынешнем году, однако относительно базы 2019-го (самой низкой за последние семь лет) мы ожидаем небольшого восстановления (не менее +5 %) ввиду закрытия сделок, начатых в прошлом году.

Драйверу рынка – автолизингу – из-за продолжающихся падений продаж как грузовых, так и легковых автомобилей будет сложно показать темпы прироста более 5 %, что и без учета инфляции будет соответствовать околонулевому росту. При этом удорожание стоимости среднего автомобиля на фоне девальвации и в том числе из-за повышения утилизационного сбора не сможет компенсировать объему НБ спад лизинговых продаж ЛК. Обеспечить кратковременный всплеск спроса на лизинг автомобилей может волатильность рубля вследствие ожиданий дальнейшего подорожания машин, а госсубсидии в случае увеличения их объема окажут поддержку рынку, но не переломят негативный тренд. Снижение инвестиционной активности представителей МСБ из-за изменившейся макроэкономической ситуации ударит по спросу на лизинговые услуги. Прочие сегменты совокупно, по нашим оценкам, покажут отрицательные темпы прироста (-13 против +69 % в 2019 году) из-за высокой базы в сегментах недвижимости и морских и речных судов. В результате объем НБ по итогам 2020 года сократится на 10 % и не превысит 1,4 трлн рублей. При этом меньшие темпы сокращения возможны только за счет крупных сделок, динамика которых не будет отражать реального состояния всего рынка.

Таблица 2. Рынок лизинга при реализации умеренно негативного и кризисного сценариев

| Сегменты | Умеренно негативный сценарий | Кризисный сценарий |

| Легковые и грузовые автомобили, млрд руб. | 600 | 510 |

| Темп прироста, % | 5 | -10 |

| Железнодорожная техника, млрд руб. | 150 | 130 |

| Темп прироста, % | -40 | -50 |

| Авиационный транспорт, млрд руб. | 84 | 70 |

| Темп прироста, % | 5 | -15 |

| Прочие сегменты, млрд руб. | 520 | 480 |

| Темп прироста, % | -13 | -20 |

| Объем нового бизнеса всего, млн руб. | 1 400 | 1 200 |

| Темп прироста, % | -10 | -20 |

Источник: прогноз рейтингового агентства «Эксперт РА»

«Эксперт РА» также не исключает и реализации кризисного сценария. По нашему мнению, ближайшие два месяца будут определяющими для выбора сценарного вектора. По оценкам агентства «Эксперт РА», Банк России продолжит предпринимать меры для поддержания курса рубля вплоть до конца апреля, после чего ослабит или прекратит валютные интервенции. В конце апреля рынок сможет оценить снижение спроса на нефть в зависимости от замедления мировой экономической активности на фоне борьбы с вирусом, а также влияние от увеличения с 1 апреля объема нефтедобычи. В случае отсутствия договоренностей по возобновлению сделки ОПЕК+ нефтяные цены ждет очередной период снижения, в результате поддержание курса рубля в текущем ценовом диапазоне станет экономически невыгодным для Банка России, так как будет ускоренно истощать резервы. Отказ от валютных интервенций на фоне слабых цен на нефть приведет к значительному обесценению национальной валюты и активирует условия для наступления кризисного сценария, реализацию которого мы ожидаем при среднегодовой цене на нефть марки Brent ниже 35 долларов за баррель. В случае подобного развития событий сокращение объема нового бизнеса по итогам 2020 года может составить более 20 %, а его абсолютный размер не превысит 1,2 трлн рублей.

Методология

Рейтинговое агентство «Эксперт РА» проводит исследования рынка лизинга и составляет списки крупнейших лизинговых компаний по итогам каждого года, полугодия и девяти месяцев.

В проекте «Российский лизинг» может принять участие любая лизинговая компания (или группа аффилированных компаний), зарегистрированная как юридическое лицо на территории РФ, осуществляющая деятельность по предоставлению оборудования и других объектов в финансовую аренду. Исследование проводится на основе анализа анкетных данных, предоставленных лизингодателями – участниками проекта.

В исследовании по итогам 2019 года приняли участие 120 лизинговых компаний, объем нового бизнеса которых, по нашим подсчетам, составляет около 97 % всего лизингового рынка (участие в исследовании по итогам 2018-го приняли 123 лизинговых компании, объем нового бизнеса которых составил около 96 % всего рынка). По оценке агентства, в исследовании не приняли участие компании, на которых в совокупности приходится около 3 % лизингового рынка. При расчете объемных показателей рынка мы сделали корректировки в соответствии с этими предпосылками.

В исследовании мы не учитывали долю рынка, приходящуюся на компании, чья деятельность ориентирована исключительно на распределение ресурсов внутри холдингов с использованием возможностей налоговой оптимизации. Информация об этих компаниях обычно недоступна, а их деятельность находится вне тенденций, характерных для рыночных лизинговых компаний.

В составе лизинговых сделок мы считаем необходимым выделить оперативный лизинг. В настоящее время мы не корректируем расчет новых сделок на сумму договоров оперативного лизинга, хотя и отмечаем, что их экономическая суть и технологии осуществления различны. Мы хотим обратить внимание на то, что основные термины, используемые в обзоре, трактуем следующим образом.

Новый бизнес – это стоимость переданных клиентам предметов лизинга в течение рассматриваемого периода без НДС (соответствует методике Leaseurope: New business is the total value of assets provided during the period, excluding VAT and finance charges).

Сумма новых договоров лизинга – это вся сумма платежей по договорам лизинга, заключенным за рассматриваемый период, с учетом НДС.

При этом критерии учета новых сделок для обоих показателей одинаковы – должно выполняться одно или оба условия: получен ненулевой аванс от клиента для осуществления сделки либо лизингодателем приобретен предмет лизинга для его передачи клиенту.

В новые сделки оперативного лизинга (арендные сделки) включаются сделки, по смыслу являющиеся оперативным лизингом, но юридически оформленные как договор аренды, по которым в рассматриваемый период получен первый арендный платеж.

Объем профинансированных средств – средства, потраченные лизинговой компанией в рассматриваемом периоде по текущим сделкам для их исполнения (закупка оборудования, получение лицензий, монтаж и прочие расходы, произведенные лизингодателем).

Объем полученных платежей – это общая сумма платежей по договорам лизинга, перечисленных на расчетный счет организации в течение периода.

Текущий портфель компании (объем лизинговых платежей к получению) – объем задолженности лизингополучателей перед лизингодателем по текущим сделкам (с отчетной даты до конца срока) за вычетом задолженности, просроченной более чем на два месяца.

Показатели объема полученных лизинговых платежей и объема текущего портфеля характеризуют эффективность деятельности компании в предшествующих исследуемому периодах.

Все показатели по компаниям, кроме нового бизнеса, приводятся с учетом НДС.

Для проверки правильности предоставляемых компаниями сведений соотносятся показатели портфеля, нового бизнеса и полученных платежей за несколько временных промежутков, что демонстрирует нехарактерные сдвиги в объемах деятельности. Рост или падение объемов деятельности в предыдущих периодах влечет соответствующие изменения в денежных потоках (полученных платежах), которые также анализируются нами как критерий оценки достоверности предоставляемой информации.

Сокращения, используемые в исследовании:

НБ – новый бизнес;

ЛК – лизинговые компании;

ЛП – лизингополучатели.

Приложение 1. Объем и динамика рынка

Таблица 1. Россия по-прежнему входит в топ-5 по объему нового бизнеса среди стран Европы

| Место по итогам 1-го пол. 2019 г. | Страна | Объем НБ за 1-е пол. 2019 г., млн евро | Объем НБ за 1-е пол. 2018 г., млн евро | Темп прироста, % |

| 1 | Великобритания | 40 622 | 38 691 | 5,0 |

| 2 | Франция | 29 476 | 27 021 | 9,1 |

| 3 | Германия | 26 818 | 24 323 | 10,3 |

| 4 | Италия | 14 293 | 15 844 | -9,8 |

| 5 | Россия | 9 900 | 8 747 | 13,2 |

| 6 | Испания | 9 143 | 7 842 | 16,6 |

| 7 | Польша | 9 014 | 9 068 | -0,6 |

| 8 | Швеция | 6 907 | 6 655 | 3,8 |

| 9 | Швейцария | 5 091 | 4 710 | 8,1 |

| 10 | Бельгия | 4 718 | 4 512 | 4,6 |

| 11 | Дания | 4 659 | 4 463 | 4,4 |

| 12 | Австрия | 4 424 | 3 877 | 14,1 |

| 13 | Нидерланды | 3 606 | 3 459 | 4,3 |

| 14 | Норвегия | 3 315 | 3 350 | -1,0 |

| 15 | Чехия | 1 884 | 1 797 | 4,8 |

| 16 | Португалия | 1 816 | 1 866 | -2,7 |

| 17 | Словакия | 1 263 | 1 196 | 5,6 |

| 18 | Турция | 1 236 | 2 680 | -53,9 |

| 19 | Венгрия | 1 170 | 1 028 | 13,8 |

| 20 | Литва | 975 | 1 031 | -5,4 |

| 21 | Словения | 678 | 687 | -1,2 |

| 22 | Эстония | 626 | 659 | -5,0 |

| 23 | Болгария | 576 | 513 | 12,3 |

| 24 | Латвия | 412 | 415 | -0,7 |

| 25 | Украина | 277 | 225 | 23,1 |

| 26 | Греция | 198 | 157 | 26,1 |

Источник: «Эксперт РА», по данным Leaseurope

Таблица 2. Индикаторы развития рынка лизинга

| Показатели | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. |

| Объем нового бизнеса (стоимости имущества), млрд руб. | 680 | 545 | 742 | 1 095 | 1 310 | 1 500 |

| Темпы прироста (период к периоду), % | -13,2 | -19,9 | 36,1 | 47,5 | 19,6 | 14,5 |

| Сумма новых договоров лизинга, млрд руб. | 1 000 | 830 | 1150 | 1 620 | 2 100 | 2 550 |

| Темпы прироста (период к периоду), % | -23,1 | -17 | 38,6 | 40,9 | 29,6 | 21,4 |

| Концентрация на топ-10 компаний в сумме новых договоров, % | 66 | 66 | 62 | 65,9 | 73,9 | 66 |

| Объем полученных лизинговых платежей, млрд руб. | 690 | 750 | 790 | 870 | 1050 | 910 |

| Темпы прироста (период к периоду), % | 6 | 9 | 5 | 10 | 21 | -13 |

| Объем профинансированных средств, млрд руб. | 660 | 590 | 740 | 950 | 1 300 | 1 250 |

| Совокупный портфель лизинговых компаний, млрд руб. | 3 200 | 3 100 | 3 200 | 3 450 | 4 300 | 4 900 |

| Темпы прироста (период к периоду), % | 10 | -3 | 3 | 8 | 25 | 14 |

| ВВП России (в текущих ценах, по данным Росстата), млрд руб. | 79 200 | 83 233 | 86 044 | 92 082 | 103 627 | 109 362 |

| Доля лизинга в ВВП, % | 0,9 | 0,7 | 0,9 | 1,2 | 1,3 | 1,4 |

Источник: рейтинговое агентство «Эксперт РА», по результатам анкетирования ЛК

Таблица 3. Топ-20 лизинговых компаний по количеству заключенных сделок4 в 2019 году

| № | Наименование ЛК | Количество новых заключенных договоров за 2019 г., шт. | Количество новых заключенных договоров за 2018 г., шт. |

| 1 | «ЛК «Европлан» | 38 185 | 33 479 |

| 2 | «ВТБ Лизинг» | 33 491 | 29 243 |

| 3 | «РЕСО-Лизинг» | 24 643 | 17 037 |

| 4 | «СБЕРБАНК ЛИЗИНГ» (ГК) | 21 899 | 17 166 |

| 5 | «Балтийский лизинг» (ГК) | 19 688 | 16 196 |

| 6 | «Альфа-Лизинг» (ГК) | 17 190 | 10 859 |

| 7 | «КОНТРОЛ лизинг» | 10 855 | 7 145 |

| 8 | «Фольксваген Груп Финанц» | 10 374 | н. д |

| 9 | «Элемент Лизинг» | 9 899 | 8 322 |

| 10 | «Каркаде» | 9 023 | 8 367 |

| 11 | «Мэйджор Лизинг» | 7 737 | 16 628 |

| 12 | «Газпромбанк Лизинг» (ГК) | 4 833 | 426 |

| 13 | «СТОУН-XXI» (ГК) | 4 374 | 4 426 |

| 14 | «Ураллизинг» (ГК) | 3 706 | 3 541 |

| 15 | «ЮниКредит Лизинг» | 3 664 | 3 657 |

| 16 | «Росагролизинг» | 3 294 | 2 794 |

| 17 | «Эксперт-Лизинг» | 3 293 | 2 254 |

| 18 | «Интерлизинг» | 2 798 | 2 154 |

| 19 | «СОЛЛЕРС-ФИНАНС» | 2 116 | 2 211 |

| 20 | «УралБизнесЛизинг» | 1 611 | 1 486 |

| Всего по рынку | Не менее 272 тыс. | Не менее 230 тыс. |

Источник: рейтинговое агентство «Эксперт РА», по результатам анкетирования ЛК

Таблица 4. Структура рынка по предметам лизинга

| Доля в новом бизнесе (стоимости имущества) за 2019 г., % | Доля в новом бизнесе (стоимости имущества) за 2018 г., % | Прирост (+) или сокращение (-) объема сегмента, % | Доля в лизинговом портфеле на 01.01.2020, % | |

| Грузовой автотранспорт | 20,3 | 18,7 | 24,3 | 10,7 |

| Легковые автомобили | 17,7 | 15,9 | 27,5 | 7,5 |

| Железнодорожная техника | 16,8 | 25,9 | -25,7 | 35,8 |

| Суда (морские и речные) | 10,2 | 4,1 | 184,9 | 9,8 |

| Строительная и дорожно-строительная техника, вкл. строительную спецтехнику на колесах | 8,9 | 7,5 | 35,9 | 4,5 |

| Недвижимость (здания и сооружения) | 5,9 | 1,6 | 322,2 | 4,9 |

| Авиационный транспорт | 5,4 | 12,6 | -50,9 | 16,9 |

| Оборудование для нефте- и газодобычи и переработки | 3,2 | 1,6 | 129,0 | 2,4 |

| Сельскохозяйственная техника и скот | 2,5 | 2,3 | 24,5 | 1,7 |

| Машиностроительное, металлообрабатывающее и металлургическое оборудование | 1,7 | 1,7 | 14,5 | 1,2 |

| Погрузчики складские и складское оборудование, упаковочное оборудование и оборудование для производства тары | 1,3 | 1,3 | 14,5 | 0,7 |

| Телекоммуникационное оборудование, оргтехника, компьютеры | 0,9 | 0,1 | 930,5 | 0,5 |

| Оборудование для пищевой промышленности, вкл. холодильное и оборудование для ресторанов | 0,5 | 0,7 | -18,2 | 0,3 |

| Энергетическое оборудование | 0,4 | 0,8 | -42,7 | 0,2 |

| Медицинская техника и фармацевтическое оборудование | 0,3 | 0,4 | -14,1 | 0,1 |

| Оборудование для ЖКХ | 0,3 | 0,3 | 14,5 | 0,2 |

| Полиграфическое оборудование | 0,2 | 0,3 | -23,7 | 0,2 |

| Прочее имущество | 3,5 | 4,2 | -4,6 | 2,4 |

Источник: рейтинговое агентство «Эксперт РА», по результатам анкетирования ЛК

Приложение 2. Интервью

Царев Кирилл, президент ОЛА, председатель совета директоров компании «Сбербанк Лизинг»5

– С какими вызовами столкнулся российский лизинговый рынок в прошедшем году и как успешно ему удалось с ними справиться?

– Думаю, одним из вызовов 2019 года можно назвать снижение ключевой ставки. В первую очередь это касается компаний, работающих со средними и крупными клиентами, так как речь идет, прежде всего, про долгосрочные договоры, которые заключали два – три года назад с существенно более высокими ставками. У части компаний предусмотрена защита от пересмотра ставок, у других нет (есть право лизингополучателя досрочного выкупа) – это приводит либо к частичному погашению портфеля, либо в случае отказа от снижения ставки к уменьшению лояльности клиента. А вот падение доходности будет уже вызовом следующих годов, хотя и возникло в 2019-м.

– Для 2019 года был характерен спад объема сделок в таких сегментах, как ж/д и авиализинг. Покажут ли, по вашим ожиданиям, восстановление в этом году крупные сделки и что может привести к их активизации?

– Я всегда говорил, что показатель нового бизнеса для рынка ж/д и особенно авиализинга очень волатилен и не совсем типичен, гораздо более показательным является лизинговой портфель, а он здесь стабилен. Это связано с тем, что средний чек договора очень высокий, и сделок на рынке (впрочем, как и клиентов) традиционно немного. В 2017-м и в 2018-м мы видели ряд крупных сделок, в 2019 году их почти не было. В 2020 году в сегменте авиации сделки явно будут, вопрос сколько – покажет время (здесь частично может оказать влияние даже проблема с Boeing-737 MAX). Рынок ж/д в этому году будет находиться под определенным давлением, в том числе на рынок окажет влияние возможная коррекция стоимости новых вагонов.

– Как сильно, по вашему мнению, скажется на динамике рынка сокращение объема госсубсидий на лизинг в этом году? С какими проблемами могут столкнуться ЛК, работающие в рамках госпрограммы «Единая лизинговая субсидия»?

– На мой взгляд, роль субсидии сильно преувеличена. Безусловно, она поддерживает определенный сегмент (причем поддерживает именно клиентов), но если мы посмотрим общие цифры, то увидим, что доля лизинга с субсидией не такая и большая. Поэтому нужно продолжать работать как с субсидией, так и без. Думаю, стоит обратить внимание, что доля продаж с помощью механизма лизинга растет год о года – это действительно важно. Самое главное, чтобы субсидии распределялись на конкурсной основе, позволяющей государству максимизировать эффект от их применения и кратно увеличить инвестиции в экономику.

– Как, по вашему мнению, повлияет на рынок переход ЛК на новую отчетность, синхронизированную с МСФО, в 2022 году?

– Я хочу сказать, что это очень правильный путь. Не секрет, что отчетность по РСБУ не совсем наглядно отражает структуру баланса лизинговой компании. Это, кстати, один из ключевых аргументов введения правительством регулирования лизингового рынка. Поэтому такой переход нужен и важен даже при том, что все ключевые лизинговые компании уже имеют отчетность по МСФО. При этом, безусловно, сам переход российский стандартов на МСФО несет в себе определенные риски и может привести к росту расходов у ряда компаний (прежде всего, у тех, кто не ведет МСФО).

– В каких отраслях помимо ж/д и авиализинга, на ваш взгляд, возможно развитие оперлизинга в ближайшие годы?

– Прежде всего, это автотранспорт. Я думаю, что именно этот сегмент будет следующим.

Вячеслав Михайлов, руководитель управления развития бизнеса автолизинга компании «ВТБ Лизинг»6

– Каковы ваши ожидания по развитию лизинга в сегменте МСБ в 2020 году? Какие факторы будут определяющими?

– В последние годы вне зависимости от того, растет рынок автомобильных продаж или падает, автолизинг ежегодно стабильно демонстрирует положительную динамику в объемах. Считаем, что его потенциал еще далеко не исчерпан, и он продолжит свой рост.

Немаловажным фактором, который может потенциально повлиять в том числе и на рынок автолизинга, станет развитие национальных проектов. Для реализации многих инициатив требуется транспорт. В связи с этим мы ожидаем повышения спроса на автолизинг как от государственных заказчиков, так и от частных клиентов, которые выиграют государственные подряды.

– Какие изменения претерпела за последние годы продуктовая линейка крупных игроков, работающих с представителями МСБ? Какие виды продуктов лизинговых компаний, по вашему мнению, будут востребованы в 2020–2021 годах?

– У большинства крупных автолизинговых компаний продуктовые линейки довольно похожи. Конечно, есть различия в подходах к рискам и уровню ставок, но тренд последних лет, который продолжится и в 2020–2021 годах, – это ускорение реализации сделок на всех этапах. Локомотив отрасли в сегменте автолизинга для субъектов МСБ – это продукты Express. Простой и понятный пакет документов и, самое главное, скорость принятия решения. В 2019 году счет шел уже не на дни, как еще два – три года назад, а на часы. Автоматизация и диджитализация принятия решений и самой продажи приведут к тому, что через какое-то время от момента поступления заявки до выдачи автомобиля будет проходить меньше одного дня.

– В последние годы активно развивается лизинг в сегменте каршеринга и таксопарков. Как изменились риск-аппетиты вашей компании в данном сегменте и почему? Какие особенности необходимо учитывать ЛК, работая в сегменте каршеринга и таксопарков?

– Говоря о рынке каршеринга, прежде всего, надо иметь ввиду, что в этом относительно новом сегменте работают два типа компаний – финансово устойчивые структуры и стартапы. В первом случае компании продуманно инвестируют в проекты с понятной и отлаженной организационно-финансовой моделью. Во втором – выходят на рынок для того, чтобы попробовать свои силы в бурно растущем сегменте. У компаний первого типа есть собственный устойчивый денежный поток, и это позволяет агрессивнее финансировать их приобретения. С компаниями второго типа надо работать осторожнее – принимать решение исходя из имущественной логики. На самом деле даже в этом случае риски не так уж велики – «ВТБ Лизинг» умеет работать с автомобилями, и даже если придется изъять машину из пользования клиента, мы сможем ремаркетировать ее и реализовать без убытка для себя.

Конечно, вандализм, как и опасное вождение, и пренебрежительное отношение к автомобилям – серьезные проблемы для операторов этого рынка. Все идет к тому, что компании будут увеличивать затраты на обеспечение безопасности своего имущества. Это и телематика, и видеокамеры в салоне автомобилей, не исключено, что в автомобилях появятся и алкотестеры. Однако связанный с этими моментами вопрос ремаркетинга машин из парков каршеринга и такси тоже вполне решаем. На наш взгляд, возможна реализация 100 % таких автомобилей, правда, скорость и цена реализации будет зависеть от нескольких факторов:

- количества выбытия – единовременное появление в продаже большого количества однородных транспортных средств увеличивает срок реализации;

- состояния и пробега – остаточный ресурс, необходимость восстановительного ремонта;

- рыночной ситуации;

- потребности на рынке такси – как правило, такие транспортные средства приобретают таксисты;

- целей продавца – приоритеты по скорости реализации или по максимальной цене.

– Насколько сегмент каршеринга и таксопарков стратегически важен для ЛК? Есть ли сегодня более привлекательные альтернативы для флит-продаж в России?

– Эру потребительской активности сменяет эра проката/аренды. Этот тренд наблюдается как на Западе, так и в России. Уже сейчас парк каршеринга по сравнению с июлем прошлого года увеличился более чем в два раза. Переток до 10 % постоянных пользователей такси в систему каршеринга выглядит вполне реалистичным. В августе Россия, обогнав Японию, стала мировым лидером по количеству парка автомобилей каршеринга. Сегодня он приближается к 35 тыс. машин, мы прогнозируем рост еще на 80 тыс. единиц к 2023 году.

В Москве, по данным столичного правительства, одним каршеринговым автомобилем в день пользуются семь человек, что делает город абсолютным лидером в этом направлении. Отчасти каршеринг уже сегодня влияет на обстановку на дорогах: представьте, вместо семи автомобилей потребности людей в передвижении удовлетворила одна машина. Логично, что планируется активно содействовать развитию системы каршеринга как путем выдачи отдельных парковочных разрешений, так и путем субсидирования или компенсации части процентов по кредитным или лизинговым договорам.

В развитии рынка каршеринга крайне заинтересованы также производители и дилеры крупных марок, для которых это новый существенный канал продаж с серьезными (в том числе региональными) перспективами.

Постепенно российский рынок каршеринга подтягивается к мировым стандартам и уровню сервиса, и он совершенно точно еще не насыщен. У этого сегмента большие перспективы, он может вырасти в три-четыре раза, при этом места на нем хватит всем участникам. На горизонте нескольких лет, когда модели каршеринга или подписки на пользование машиной в полной мере достигнут своего развития, владение собственным автомобилем станет атавизмом.

Сегодня «ВТБ Лизинг» активно работает с рынками каршеринга и такси. Мы предлагаем специальные продукты финансового лизинга в этом сегменте, которые пользуются достаточно большим спросом у наших клиентов. Например, в ноябре прошлого года договорились с компанией «Яндекс.Такси» о специальных условиях по приобретению автомобилей для партнеров сервиса. Для них предусмотрена упрощенная схема лизинга с авансом от 0 % и выгодой до 5 % от лизинговой ставки на срок до трех лет. Программа учитывает особенности бизнеса такси, не предполагает запрос большого пакета документов, что позволяет реализовать сделку в крайне сжатые сроки. Кроме прочего, мы рассчитываем, что это сотрудничество позволит компании «ВТБ Лизинг» совершенствовать компетенции в анализе сделок по высокорисковому сегменту такси и накапливать статистику в целях оптимизации подходов в принятии решений.

«ВТБ Лизинг» оценивает развитие рынка такси как один из ключевых драйверов роста сегмента автолизинга в России. Уже сейчас более трети жителей мегаполисов регулярно пользуются такси, и к 2030 году ожидается двукратный рост поездок в такси в Москве, хотя считается, что уже сейчас это один из самых насыщенных рынков. Этот рост требует максимальной поддержки, в том числе с точки зрения обновления автопарка. Мы видим в этом большой потенциал и для нашего бизнеса.

– Какие точки развития (необязательно роста), по вашему мнению, будут характерны для российского автолизинга в 2020–2021 годах?

– Начиная с 2014 года автолизинг в России очень уверенно развивается, толкая вперед всю лизинговую отрасль. Конечно, объемы этого сегмента в денежном выражении не сопоставимы с рынком лизинга ж/д вагонов или авиатранспорта, но он ежегодно растет. У нас грандиозно запустился каршеринг, и есть явные перспективы у сервиса подписки на автомобили. Мы уверены, что тенденция роста автолизинга продолжится, в его основе лежит огромная емкость рынка, которая пока еще не занята.

Уже сейчас индивидуальные предприниматели и организации все больше проявляют интерес к лизингу как к оптимальному инструменту привлечения стороннего финансирования для обновления основных средств. К тому же лизинг дает возможность предпринимателям снизить налоговую нагрузку: получить выгоду по налогу на прибыль, возместить НДС. Поэтому все чаще компании обновляют парк через лизинговые механизмы. Как итог, растет доля лизинга в общих объемах автомобильных продаж. Есть страны, в которых этот показатель доходит до 70–80 %. В России в 2012 году он равнялся 3–4 %. Сейчас это уже 8–10 %, и мы видим предпосылки для дальнейшего роста.

Автопроизводители также видят переток клиентов из дилерского в лизинговый канал, поэтому все активнее развивают собственные корпоративные и лизинговые продажи. В сотрудничестве с лизинговыми компаниями они формируют кобрендинговые программы, в рамках которых клиенты получают более привлекательные условия, чем при других способах приобретения техники. Например, у компании «ВТБ Лизинг» есть несколько подобных программ: KIA Leasing, Jaguar Land Rover Financial Services и другие. В грузовом сегменте у нас действует интересная кобрендинговая программа с современным японским автомобилем ISUZU.

Лизинг постепенно становится комплексной услугой, и все больше одним из основных факторов, значимых для клиента, является возможность заказать сервисные услуги вместе с авто. В этой ситуации одним из драйверов развития автолизинга однозначно становится операционный лизинг. В рамках этого направления клиент может получить полный комплекс услуг, включенных в платеж: страхование, шинный сервис, подменный автомобиль, управление автопарком и многое другое. Но операционный лизинг в России – это пока нишевый продукт для клиентов с определенными потребностями и задачами, стоящими перед бизнесом. Например, доля таких сделок в автолизинге компании «ВТБ Лизинг» составляет не более 10 % от общих продаж. В этой связи мы активно развиваем сервисную составляющую в рамках более привычных российскому рынку сделок финансового лизинга – запускаем программы с дополнительными услугами для клиентов.

Конечно, одним из главных трендов в 2020 году станет цифровизация. Финансовая отрасль сегодня значительно продвигается в этом направлении. Рынок лизинга несколько отстал от банковского сектора, но в ближайшем будущем и здесь должна произойти цифровая трансформация. Особенно актуально это будет для автолизинга как сегмента, где основной объем приходится на небольшие «коробочные» сделки. Цифровизация позволит сократить операционные расходы и сделает продукт максимально удобным для клиента.

«ВТБ Лизинг» также активно идет в «цифру». Уже сейчас для наших клиентов доступен «Личный кабинет», в котором хранятся данные по всем их лизинговым договорам, транспортным средствам, страховым полисам и штрафам ГИБДД (для транспорта, зарегистрированного в ГИБДД на компанию «ВТБ Лизинг»). Там же представлена информация о внесенных платежах и приведены даты последующих, счета-фактуры, персональные спецпредложения и акции. На следующем этапе переведем документооборот с клиентами в электронный формат, перейдем на безбумажные сделки. Такая работа с первичными бухгалтерскими документами уже организована, далее планируется автоматизировать весь процесс. Это позволит экономить время и деньги клиентов, сделает сервис удобнее. Компания ставит перед собой цель организовать полноценную онлайн-покупку, чтобы весь процесс приобретения автомобиля клиент мог пройти в режиме онлайн – от выбора машины до заключения сделки. Мы считаем, что внедрение подобных практик будет ключевым конкурентным преимуществом как для привлечения новых клиентов, так и для повышения лояльности действующих. При этом удобнее всего реализовать подобные пилотные проекты именно в сегменте легковых авто, а в дальнейшем электронный лизинг может охватить и другие сегменты автолизинга.

Александр Усов, исполнительный директор компании «КОНТРОЛ лизинг»7

– Как, по вашему мнению, будет развиваться рынок каршеринга и такси в 2020 году? Стоит ли ЛК ожидать роста/падения спроса на лизинговые услуги со стороны данных клиентов? Почему?

– Мы наблюдаем рост спроса на лизинг со стороны каршеринговых компаний, так как каршеринг пошел в крупные города РФ. Рынок лизинга для такси будет на том же уровне, что и в 2019 году, так как таксопарки начнут освежать свой флот.

– Какая доля автолизинга (в портфеле либо новом бизнесе по итогам 2019 года), по вашим оценкам, приходится на сегмент лизинга для каршеринга и такси?

– По нашим оценкам, на каршеринг и такси приходится примерно 12 % рынка автолизинга.

– Каков, по вашим оценкам, потенциал данного сегмента для России?

– Автолизинг покажет рост порядка плюс 2–3 п. п. за счет каршерингового сегмента.

– Начали ли вы ощущать усиление конкуренции со стороны других ЛК за клиента, предоставляющего каршеринговые услуги? Почему новые ЛК стали активнее выходить в данный сегмент?

– Да, мы видим конкуренцию на рынке такси, на этот сегмент стали обращать внимание лизинговые компании с госучастием. Конкуренция возникает в части ставки удорожания, размера авансового платежа.

– Какие преимущества как ЛК вы видите в работе с агрегаторами такси? Уходит ли практика по работе напрямую с таксопарками в прошлое? Почему?

– Работа с агрегаторами дает понимание движения рынка, ключевых марок, сегментов, ориентира по ценообразованию на тот или иной класс ТС. Но работа с таксопарками все равно продолжается, так как мы контролируем индекс здоровья таксопарка, его загрузку, простои, что дает возможность прогнозировать проблемы в таксопарке и совместно решать эти сложности.

– Насколько, на ваш взгляд, велики риски перенасыщения рынка каршеринга и такси в Москве? В каких городах и регионах еще достаточно велик потенциал роста спроса со стороны каршеринговых компаний и таксопарков?

– Рынок Москвы по каршеринговым машинам уже достиг концентрации в размере 1 ТС на 500 жителей, тем самым при расширении территории использования машин (города-спутники) понадобится еще 3–5 тыс. ТС, но не более. В Санкт-Петербурге еще не достигнут столь высокий порог, а в городах-миллионниках рост рынка будет увереннопродолжаться еще два-три года. В части такси на рынке наблюдается эффект насыщения, однако в Москве, на наш взгляд, будет происходить освежение таксопарков. Рост количества ТС для такси мы наблюдаем в городах с населением до 300–500 тыс. жителей. Мы ожидаем вытеснение «серых» таксистов автомобилями с лицензией, принадлежащими таксопаркам и соблюдающими нормативы.

– Какие основные риски для лизингодателя несет работа с сегментами каршеринга или такси? Компании с какими моделями ведения бизнеса сегодня испытывают наибольшие сложности?

– Основным риском является визуальная легкость бизнеса такси для лизингополучателя. Поэтому если лизингополучатель не имел опыта управлять таксо-предприятием, то это приводит к дефолту. Самая основная задача у каршеринговых компаний – это постоянный контроль качества сервиса, работоспособности и удобства приложения, маркетинговая поддержка пользователя, чистота и ухоженность автомобилей, которые ждут своего клиента в удобное время и в удобном месте. Если компания не осуществляет мониторинг качества, то она обречена на провал.

Александр Мигаль, управляющий директор KIA Motors Russia & CIS8

– Как можно охарактеризовать результаты работы вашей компании с лизинговыми компаниями (далее ЛК) за 2017–2019 годы? С каким количеством ЛК на текущий момент компания активно сотрудничает?

– Kia Motors Russia & CIS успешно сотрудничает со всеми основными лизинговыми компаниями, представленными на российском рынке. Мы наблюдаем устойчивый тренд роста корпоративных продаж с использованием лизинга в период 2017–2019 годов. Более половины коммерческих организаций приобретают автомобили в лизинг. Доля лизинга в сегменте такси и такси-агрегаторов приближается к 75 % всех продаж и почти 100 % в каршеринг.

– Какая доля корпоративных продаж компании приходится на ЛК? Насколько велик, по вашему мнению, потенциал роста в 2020–2021 годах доли ЛК в корпоративных продажах компании?

– Мы не раскрываем конкретные данные, но уверены, что доля продаж в лизинг продолжит увеличиваться.

– Насколько сильно отличается доля лизинга в корпоративных продажах компании в европейских странах от России? Почему? По каким направлениям сотрудничества с автопроизводителями ЛК в России еще заметно отстают от своих западных коллег?

– В России не развит лизинг для физических лиц, пользующийся в Европе и США большой популярностью. Основная причина – вопрос учета НДС в сравнении с традиционным кредитованием, и как следствие, более высокая стоимость данной услуги.

– Какие сервисы и услуги, как правило, включаются в совместные с ЛК спецпрограммы на автомобили компании? Какие новые услуги/продукты могут быть предложены в этом году?

– В России Kia Motors имеет собственную программу «KIA Лизинг». В ее рамках действуют эксклюзивные условия по приобретению автомобилей марки. Данная программа была запущена в 2017-м, и с каждым годом в нее вовлекается все больше участников, что положительно сказывается на количестве реализованных автомобилей.

– Какие модели автомобилей пользуются наибольшим спросом со стороны ЛК? Насколько востребованы сегодня ЛК автомобили с пробегом?

– Лизинг автомобилей с пробегом в настоящий момент ограничен объемом автомобилей, которые попадают на рынок после эксплуатации юридическими лицами. Покупка в лизинг автомобиля с пробегом, который ранее эксплуатировался физическим лицом, сталкивается со все той же проблемой учета НДС и удорожанием автомобиля на размер НДС (20 %), что существенно снижает его привлекательность при перепродаже.

– Каковы ваши ожидания по корпоративным продажам компании и рынка в целом на текущий год? С какими ключевыми вызовами в этом году придется столкнуться автопроизводителям в России?

– «Киа» поддерживает свои корпоративные продажи на оптимальном уровне, соблюдая интересы как корпоративных клиентов, желающих приобрести автомобили «КИА», так и розничных клиентов, которые ежегодно отдают свое предпочтение бренду.

1 Объем кредитов, предоставленных юридическим лицам – резидентам и индивидуальным предпринимателям в рублях по ОКВЭД2 «77-Аренда и лизинг».

2 По данным Единого реестра субъектов малого и среднего предпринимательства (https://rmsp.nalog.ru/).

3 По данным пресс-службы ОАО «Российские железные дороги» (РЖД).

4 По оценкам рейтингового агентства «Эксперт РА», около 20 % договоров разрывают досрочно, при этом более половины расторжений приходится на первый месяц от даты заключения.

5 Интервью проводили в феврале 2020 года.

6 Интервью проводили в феврале 2020 года.

7 Интервью проводили в феврале 2020 года.

8 Интервью проводили в феврале 2020 года.