Содержание

- Резюме

- Источники идей для новых страховых продуктов

- Частота запуска принципиально новых страховых продуктов

- Какой этап ограничивает скорость вывода новых продуктов на рынок?

- Внутренние ограничители скорости вывода новых продуктов на рынок

- Инвестиции в создание новых страховых продуктов

- Ключевые статьи расходов при выводе нового страхового продукта на рынок

- Использование ИИ при запуске новых продуктов

- Задачи, в которых эффект от ИИ может быть максимальным

- Бюджеты на развитие ИИ

- Сроки вывода нового продукта на рынок

- Удовлетворенность скоростью вывода новых продуктов на рынок

- Влияние ИТ-систем на скорость вывода продуктов на рынок

- Ниши для новых страховых продуктов на горизонте пяти лет

- Эффективность новых страховых продуктов

- Оправдывают ли успешные продукты инвестиции в неуспешные?

- Скорость запуска новых проектов и конкурентная позиция

- Интервью

Резюме

- Компании регулярно запускают новые продукты, но скорость их вывода на рынок остается ограниченной.

- Несовершенство ИТ-инфраструктуры и технические барьеры – главные факторы, сдерживающие инновации.

- Инвестиции в разработку ИИ пока носят сдержанный характер, но стратегическая значимость технологии растет.

- Цифровизация и новые технологические риски формируют основные ниши для будущих страховых продуктов.

Компании регулярно запускают новые продукты, но скорость их вывода на рынок остается ограниченной. Рейтинговое агентство «Эксперт РА» специально для форума «Будущее страхового рынка» провело детальное анкетирование ключевых российских страховых компаний по тематике запуска новых страховых продуктов и применения ИИ в страховании, в нем приняли участие российские страховые компании и группы с суммарной долей рынка около 62%. Более 90% респондентов отмечают, что запускают принципиально новые продукты хотя бы раз в год, а крупнейшие игроки делают это раз в полгода или чаще. При этом значительная часть участников выражает неудовлетворенность текущими темпами: большинство оценивают скорость как среднюю или ниже. Таким образом, запуск новых продуктов остается важной стратегической задачей, но компании сталкиваются с трудностями в оптимизации сроков.

Несовершенство ИТ-инфраструктуры и технические барьеры – главные факторы, сдерживающие инновации. Наиболее часто ограничителями называются ИТ-реализация проектов и несовершенство систем. Две трети компаний указали на технические проблемы как на ключевую причину задержек, еще около 40% – на интеграционные сложности и дефицит специалистов. Это подтверждает: технологическая база остается одним из главных узких мест, препятствующих ускорению инновационного цикла.

Инвестиции в разработку и ИИ пока носят сдержанный характер, но стратегическая значимость технологии растет. Инвестиции страховщиков в создание новых страховых продуктов могут составлять от 18 до 37 млрд рублей за 2024 год, а на ИИ – от 2,9 до 8,5 млрд рублей. Большинство компаний выделяют на создание новых продуктов лишь 0,5–1% страховой премии, а расходы на ИИ в основном составляют 1–5% ИТ-бюджета. В то же время более 80% участников уже используют ИИ при запуске продуктов. В числе наиболее перспективных областей для использования ИИ страховщики называют поддержку продаж и взаимодействие с клиентами, а также персонализацию тарифов.

Цифровизация и новые технологические риски формируют основные ниши для будущих страховых продуктов. Более 40% респондентов называют киберстрахование и защиту цифровых активов ключевым направлением развития, еще около 20% выделяют риски, связанные с роботизацией, ИИ и беспилотным транспортом. Кроме того, компании видят потенциал в ситуативном страховании, зеленых продуктах и интеграции с экосистемами.

Источники идей для новых страховых продуктов

Этап генерации и сбора идей для нового страхового продукта является одним из определяющих для его успешности. Мы попросили компании, принявшие участие в исследовании, выбрать основные источники идей новых страховых продуктов.

Все опрошенные сошлись во мнении, что анализ рынка и анализ конкурентов дают много пищи для размышлений и помогают генерировать идеи для новых страховых продуктов. Около 90% опрошенных также отметили, что идеи поступают изнутри компании: от сотрудников и менеджмента. Половина респондентов отметила, что агентская сеть и клиенты могут быть источникам новых идей для продуктов. Многие участники опроса отдельно отметили, что партнеры страховых компаний являются важным драйвером генерации идей новых продуктов. Единственным вариантом ответа, который назвало меньше половины опрошенных, было проведение заказных исследований.

Никита Евсеенко,

директор департамента Страхование, Рексофт:«Множество каналов для генерации идей - это одновременно и ценный актив, и серьезный вызов. Когда на входе формируется мощный поток предложений, на первый план выходит не способность генерировать, а умение синтезировать и отбирать из них самые жизнеспособные концепции. Ключевым фактором успеха становится выстроенная система фильтрации, которая обеспечивает как скорость прохождения перспективных идей по воронке до финальной реализации, так и точность этих идей, гарантируя, что на рынок попадут только те решения, которые отвечают реальным потребностям клиентов.

Без такой системы большой поток идей рискует превратиться из преимущества в фактор, распыляющий ресурсы компании».

Частота запуска принципиально новых страховых продуктов

Своевременный запуск новых продуктов – важное условие успешности компании на рынке, поэтому мы поинтересовались у респондентов, как часто они запускают принципиально новые страховые продукты.

Более 90% компаний запускают принципиально новые страховые продукты или вносят существенные обновления в имеющиеся хотя бы один раз в год, а 60% – раз в квартал или чаще. При этом наблюдается интересная закономерность: все принявшие участие в исследовании компании из топ-50 рынка (согласно рэнкингу по совокупному объему страховых премий за I квартал 2025 года) запускают принципиально новые продукты по меньшей мере один раз в полгода.

Какой этап ограничивает скорость вывода новых продуктов на рынок?

Мы спросили у участников исследования, какой этап процесса вывода нового продукта на рынок чаще всего выступает основным ограничителем скорости. Выбрать было предложено из следующих этапов:

- Идентификация страховой потребности.

- Разработка концепции страхового продукта.

- Разработка прототипа страхового продукта.

- Пробные продажи страхового продукта на рынке.

- Пересмотр страхового продукта по результатам пробных продаж.

- Другое.

По четверти опрошенных выбрали разработку прототипа страхового продукта и пробные продажи страхового продукта на рынке, еще четверть выбрала «другое», указав в комментариях ИТ-реализацию проекта. Пересмотр страхового продукта по результатам пробных продаж никем отмечен не был.

Никита Евсеенко,

директор департамента Страхование, Рексофт:«Интересно, что респонденты указывают на «ИТ-реализацию» и «Разработку прототипа» как на главные барьеры - ведь в данном контексте это, по сути, синонимы. Так происходит потому, что разработка - самый заметный этап, на который обращают внимание, когда все предварительные согласования уже пройдены. На практике же, если заниматься оптимизацией только этого шага без пересмотра всего процесса создания продукта, получить драматическое увеличение скорости вряд ли возможно. Необходимо комплексно анализировать всю цепочку создания ценности, а не заниматься оптимизацией "локальных максимумов"».

Внутренние ограничители скорости вывода новых продуктов на рынок

Участникам опроса было предложено выбрать до трех внутренних проблем, ограничивающих скорость запуска новых продуктов. Две трети респондентов отметили несовершенство ИТ-систем или иные технические ограничения, по 40% указали на интеграционные проблемы и нехватку квалифицированных специалистов, еще треть отметила качество и доступность данных. Наименее популярными вариантами оказались неэффективные бизнес-процессы и анализ потребностей клиентов.

Ответы на этот вопрос коррелируют с тем, что мы видим в предыдущем вопросе, где ИТ-реализация проекта также лидировала среди этапов, ограничивающих скорость вывода новых продуктов на рынок.

Никита Евсеенко,

директор департамента Страхование, Рексофт:«Высокий процент ответов, указывающих на технические ограничения, понятен. Проблема кроется в том, что текущие системы создавались для старых бизнес-моделей, и в них не так легко реализовать и поддерживать новые требования, такие как интеграция в экосистемы и embedded-страхование».

График 4. Проблемы, ограничивающие скорость запуска новых продуктов

| Несовершенство ИТ-систем или иные технические ограничения |

| Интеграционные проблемы |

| Нехватка квалифицированных специалистов |

| Качество и доступность данных |

| Регуляторные ограничения |

| Длительные внутренние согласования |

| Бюджетные ограничения |

| Неэффективные бизнес-процессы |

| Анализ потребностей клиентов |

Источник: «Эксперт РА»

Инвестиции в создание новых страховых продуктов

В вопросе бюджетов на новые проекты большинство компаний выбирают сдержанно консервативный подход. Чуть более половины респондентов направляют на разработку новых продуктов от 0,5 до 1% страховой премии, еще примерно треть укладывается в диапазон от 0,1 до 0,5%, а остальные декларируют вложения от 1 до 3%. Таким образом, медианный уровень инвестиций приходится на коридор 0,5–1%, а превышение 1% остается скорее исключением, чем правилом.

Это указывает на то, что большинство участников рынка воспринимают инвестиции в продуктовую инновацию как важное, но ограниченное направление расходов.

С практической точки зрения такой профиль расходования может означать преобладание точечных улучшений (апдейты существующих линеек, модификации тарифов, улучшение условий обслуживания) над прорывными инициативами, требующими более высоких бюджетов.

В то же время наличие группы, инвестирующей 1–3%, показывает, что на рынке сформировался слой игроков с более амбициозной продуктовой повесткой.

С учетом того, что за 2024 год страховые компании собрали 3 720 млрд рублей премий, общие инвестиции страховщиков в создание новых страховых продуктов можно оценить в диапазоне от 18 до 37 млрд рублей.

Ключевые статьи расходов при выводе нового страхового продукта на рынок

Анализ полученных оценок показывает, что компании в среднем выделяют три ключевых направления, требующих наибольшего финансирования: ИТ-реализация, продвижение и разработка продукта. Особенно заметен высокий вес, который придается ИТ-компоненту: большинство участников оценивают его на уровне четырех–пяти баллов по пятибалльной шкале. Это отражает современную специфику отрасли, где цифровые платформы становятся основным каналом дистрибуции, а надежная технологическая инфраструктура – обязательным условием успешного запуска.

На втором месте по значимости располагается продвижение продукта (3,5 балла в среднем). Хотя оценки более вариативны (от двух до пяти), в среднем маркетинговые и рекламные расходы воспринимаются как существенная статья бюджета. Разработка продукта получает несколько более скромные оценки (2,6 в среднем), чем ИТ и продвижение, но также остается весомой статьей расходов. Менее значимыми расходными категориями оказались пробные продажи и поиск идей для продукта. Средние баллы здесь ближе к нижним границам шкалы.

В целом картина отражает практический подход рынка: компании стремятся концентрировать ресурсы на технологической базе и продвижении, считая именно эти аспекты определяющими для успеха нового продукта, тогда как генерация идей и пробные продажи выполняют вспомогательную роль.

Использование ИИ при запуске новых продуктов

Результаты опроса показали, что искусственный интеллект уже активно используется при запуске страховых продуктов, хотя уровень вовлеченности компаний сильно различается. Так или иначе ИИ используется 80% компаний на рынке. Наиболее часто ИИ применяется в задачах анализа рынка: 60% участников отметили использование технологий для обработки больших массивов информации, выявления трендов и прогнозирования спроса.

Заметную роль ИИ играет и в генерации маркетингового контента (53% респондентов). Компании все чаще прибегают к автоматизации создания рекламных материалов, персонализированных предложений и контентных стратегий. Это позволяет сокращать расходы на маркетинг и одновременно повышать скорость реакции на запросы клиентов.

Следующая значимая сфера применения – расчет тарифов (40%). Здесь ИИ может использоваться для более точной оценки рисков и анализа клиентских профилей. Применение технологий в этой области позволяет улучшать конкурентоспособность продукта и удерживать прибыльность. Также активно ИИ задействован в коммуникации с клиентом (чат-боты, голосовые помощники) и в ИТ-реализации. Реже всего компании используют ИИ для генерации идей – эта функция пока остается нишевой и не рассматривается большинством как приоритетное направление.

В целом можно заключить, что применение ИИ постепенно становится нормой в анализе рынка и маркетинге, а остальные области пока отстают в этом вопросе. Это отражает осторожный, но поступательный характер цифровой трансформации страхового сектора.

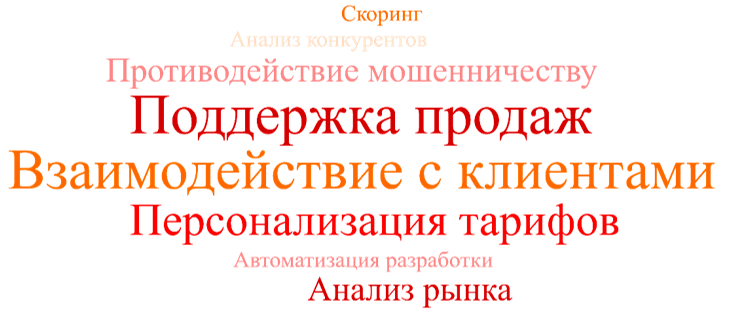

Задачи, в которых эффект от ИИ может быть максимальным

Мы попросили участников исследования ответить на вопрос: в каких задачах, связанных с разработкой новых страховых продуктов, эффект от ИИ может быть максимальным? Анализ показал, что многие компании выделяют одни и те же области для развития ИИ. На первом месте по частоте упоминаний – поддержка продаж и взаимодействие с клиентами, эту сферу отметили более 60% респондентов. Компании ожидают, что внедрение интеллектуальных ассистентов, AI-кураторов и систем автоматизированной поддержки клиентов позволит снизить операционные издержки и повысить эффективность коммуникации.

На втором месте – персонализация тарифов (более 50% упоминаний). Здесь ИИ воспринимается как инструмент обработки больших массивов данных, поиска рыночных трендов и построения динамических моделей ценообразования. Такой подход помогает быстрее адаптировать продукты к условиям рынка и повышать точность тарифов, максимизируя выручку.

Существенная часть респондентов (25%) упомянула задачи, связанные с анализом рынка, скорингом и противодействием мошенничеству. Эти направления позволяют точнее оценивать риски клиентов, выявлять мошеннические схемы и формировать индивидуальные тарифы. Помимо этого, некоторые респонденты говорили об анализе конкурентов и автоматизации разработки кода.

Таким образом, основное внимание участников сосредоточено на практических задачах – коммуникации с клиентами, продажах, рыночной аналитике и персонализации тарификации. Именно здесь компании видят наибольший потенциальный эффект от технологий ИИ.

Никита Евсеенко,

директор департамента Страхование, Рексофт:«Классические модели машинного обучения – в скоринге, антифроде, прогнозировании – уже стали для страхового рынка своего рода гигиеническим минимумом. Взгляд бизнеса сегодня обращен на генеративный ИИ. Существует множество вариантов его применения – особенно эффективных там, где процессы не детерминированы или требуют работы с неструктурированными данными. На текущий момент наиболее значимых результатов компании достигли в области генерации кода, поддержки принятия решений и организации различного рода консультантов и советников. Однако реальные бизнес-эффекты концентрируются в области вертикально интегрированных кейсов, когда ИИ встраивается в сквозные бизнес-процессы, а не функционирует как изолированный инструмент».

График 8. Наиболее перспективные задачи для ИИ

Источник: «Эксперт РА»

Бюджеты на развитие ИИ

Анализ результатов анкетирования показывает, что уровень инвестиций страховых компаний в проекты, связанные с внедрением и развитием технологий искусственного интеллекта, пока остается сравнительно умеренным. Большинство участников исследования оценили свои затраты в нижнем и среднем диапазонах. Так, около трети компаний отметили, что выделяют на эти цели менее 1% годового ИТ-бюджета. Это указывает на то, что для части рынка внедрение ИИ пока рассматривается как пилотная или вспомогательная инициатива, а не как стратегическое направление.

Наиболее распространенным оказался диапазон от 1 до 5%, его назвали более 40% компаний. Такая доля вложений говорит о постепенной интеграции технологий ИИ в бизнес-процессы: компании начинают закладывать заметные, но еще не критические бюджеты.

Еще четверть опрошенных сообщила о расходах от 5 до 10% ИТ-бюджета на ИИ. Для них искусственный интеллект уже стал важным инструментом конкурентного преимущества. Примечательно, что более половины респондентов из этой группы составляют топ-20 российского рынка, так что говорить об эффекте низкой базы не приходится.

Вариант «более 10%» выбран никем не был. Это подчеркивает осторожность рынка: несмотря на высокий интерес к ИИ, существенные инвестиции пока откладываются.

На основе полученных данных общий объем инвестиций страховых компаний в ИИ может составлять от 2,9 до 8,5 млрд руб. В целом можно заключить, что рынок страхования находится в фазе накопления опыта. Компании тестируют технологии и постепенно увеличивают бюджеты, но значительного перераспределения ИТ-ресурсов в пользу ИИ пока не произошло.

Сроки вывода нового продукта на рынок

Мы попросили участников опроса указать, сколько времени в среднем уходит на создание страхового продукта от идеи до вывода на рынок. На выбор было предложено несколько вариантов временных диапазонов от двух недель до года и более.

Наиболее часто встречающийся срок составляет от двух месяцев до полугода – его указали 40% участников. На втором месте по частоте находятся два диапазона – от двух недель до двух месяцев и от полугода до года, каждый из которых получил почти по 30% ответов. Лишь незначительная доля респондентов заявила, что на создание нового продукта в компании уходит меньше двух недель.

Во-первых, важно отметить, что все респонденты указали сроки не более года. Во-вторых, все принявшие участие в опросе компании из топ-20 рынка уложились в срок до полугода. Это говорит о том, что для лидеров рынка важна скорость создания новых продуктов.

Удовлетворенность скоростью вывода новых продуктов на рынок

Компаниям было предложено оценить степень удовлетворенности скоростью вывода новых продуктов на рынок по шкале от одного до пяти, где один – крайне неудовлетворен, а пять – полностью удовлетворен. По результатам опроса подавляющее большинство участников расположились в середине и нижней части шкалы. Наиболее частый ответ – оценка три, умеренно удовлетворен, ее выбрали около 60% респондентов. Это свидетельствует о том, что компании в целом воспринимают скорость вывода продуктов как приемлемую.

Значительная доля респондентов (почти 30%) указала оценку два, неудовлетворен, что говорит о наличии ощутимого недовольства темпами работы. В сочетании с участниками, выбравшими минимальную оценку один, крайне неудовлетворен, можно констатировать, что треть компаний явно недовольна текущей ситуацией. Лишь незначительная доля респондентов выбрала оценку четыре, скорее удовлетворен, а максимальная оценка не была выбрана ни одной компанией. Это важно: полное удовлетворение скоростью вывода продуктов отсутствует среди всех участников исследования.

Таким образом, общая картина демонстрирует умеренно критичное отношение компаний к собственной скорости вывода новых продуктов. Большинство либо воспринимают процесс как требующий улучшений (оценка три), либо выражают недовольство (оценки один и два). Опираясь на данные выше, можно сделать следующий вывод: преобладание нейтральных и низких оценок указывает на то, что оптимизация временных циклов вывода продуктов на рынок может рассматриваться как один из ключевых приоритетов развития отрасли.

Влияние ИТ-систем на скорость вывода продуктов на рынок

Результаты опроса показывают, что влияние существующих ИТ-систем на скорость вывода новых страховых продуктов на рынок оценивается компаниями в целом сдержанно. Наиболее часто встречающийся ответ – оценка три, не ускоряют и не замедляют, ее выбрали 50% респондентов. Это означает, что половина участников воспринимает свои ИТ-системы как данность, соответствующую ожиданиям.

В совокупности около трети компаний указали, что ИТ-системы скорее замедляют процесс. Из них около 15% считают, что они сильно ограничивают скорость (оценка один), а еще почти 20% отнесли влияние к умеренно негативному (оценка два). Эти результаты показывают, что у значительного числа организаций технологическая инфраструктура пока скорее выступает барьером, чем инструментом для ускорения инноваций.

Позитивное влияние отметили лишь около 15% респондентов, выбравших оценку четыре, незначительно ускоряют. Это свидетельствует о том, что у небольшой группы компаний ИТ-системы действительно помогают ускорять вывод новых продуктов, однако речь идет скорее об исключениях, чем о массовой практике. При этом максимальная положительная оценка пять не была выбрана ни одной компанией, что подчеркивает отсутствие примеров, где технологии служат ключевым драйвером ускорения.

В целом большинство компаний пока не рассматривают существующие ИТ-системы как источник конкурентного преимущества в части скорости вывода продуктов. Эти данные указывают на потенциал для улучшений, чтобы превратить ИТ из ограничивающего фактора в стратегический ресурс.

Никита Евсеенко,

директор департамента Страхование, Рексофт:«Результаты опроса демонстрируют нарастающую дисгармонию между стратегическими амбициями бизнеса и реальными возможностями ИТ-инфраструктуры.

Унаследованные ИТ-системы, созданные для процессов прошлого, превратились из драйвера роста в барьер, поглощая ресурсы на поддержание и адаптацию, а не на развитие.

Это прямой сигнал о том, что потенциал для роста за счет технологической модернизации огромен, но пока остается нереализованным».

Ниши для новых страховых продуктов на горизонте пяти лет

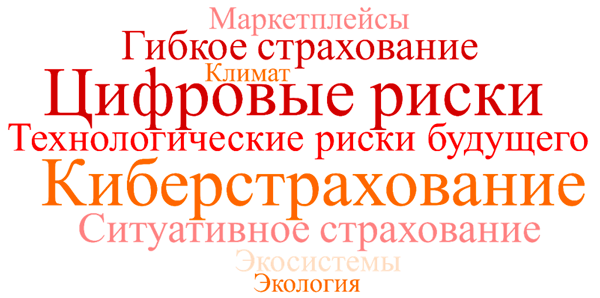

При ответе на вопрос о возможных нишах для развития страховых продуктов в ближайшие пять лет респонденты продемонстрировали четкий интерес к темам цифровизации и новых технологических рисков. Наиболее значимым направлением оказалось киберстрахование и защита цифровых активов – эту область упомянули более 40% участников. Компании отмечают необходимость разработки продуктов, которые будут защищать клиентов от угроз кибермошенничества, утечек данных и других рисков, связанных с ростом онлайн-активности. Сюда же можно отнести интерес к страхованию ЦФА, цифровых сервисов, а также к защите носимых устройств и «умных» экосистем в быту.

Вторым по значимости направлением стали технологические риски будущего (более 20% респондентов). Компании упоминали беспилотный транспорт, роботизацию и влияние ИИ. Это отражает понимание того, что массовое внедрение новых технологий будет сопровождаться появлением новых рисков и, соответственно, страховых продуктов.

Также около 20% респондентов выделили ситуативное страхование – продукты с гибкой настройкой «включения – выключения» или краткосрочные форматы. Такой интерес указывает на растущий запрос на индивидуализацию и соответствие страховых решений образу жизни клиентов. Помимо этого, респонденты упоминали маркетплейсы и экосистемы, где возможна интеграция страховых сервисов в наборы продуктов, а также страхование климатических и экологических рисков, включая зеленое страхование и защиту от последствий климатических изменений.

Значительно реже встречались упоминания о традиционных продуктах – ДМС, НСЖ и страхование жизни. Это говорит о том, что компании скорее связывают перспективы развития рынка с новыми сферами, чем с традиционными решениями.

График 13. Новые страховые продукты

Источник: «Эксперт РА»

Эффективность новых страховых продуктов

Результаты анализа демонстрируют, что компании по-разному оценивают долю новых продуктов, которые не достигают плановых показателей. Наиболее распространенный ответ – более 20%. Такую оценку выбрали почти 40% респондентов. Это говорит о том, что для значительной части участников рынка высокая доля неуспешных запусков является нормой. Такой результат можно объяснить тем, что разработка инновационных продуктов в страховании сопряжена с существенными рисками: часть инициатив оказывается невостребованной у клиентов, часть не окупает затраты на продвижение или сталкивается с технологическими и регуляторными ограничениями.

В то же время около 30% компаний сообщили о максимально низкой доле неудач – от 1 до 5%. Такой разброс между оценками может объясняться либо разным подходом к анализу успешности нового продукта, либо критической разницей во внутренних процессах, которая приводит к раннему отсеву нерентабельных проектов.

Почти 20% респондентов указали уровень неуспешных запусков от 5 до 10%, и столько же – от 10 до 20%. Эти ответы отражают средний по рынку уровень, когда часть продуктов ожидаемо оказывается нерентабельной, но масштабы потерь остаются управляемыми.

Таким образом, распределение ответов демонстрирует двойственную картину. С одной стороны, почти треть компаний умеют минимизировать риски и держать уровень неуспешных запусков на минимальном уровне. С другой стороны, крупнейшая группа респондентов признаёт значительные доли провалов. В целом это подтверждает, что инновации в страховой отрасли неизбежно связаны с высокой степенью неопределенности.

Оправдывают ли успешные продукты инвестиции в неуспешные?

Анализ ответов на этот вопрос демонстрирует в целом позитивное восприятие эффективности инновационной деятельности в страховых компаниях.

Большая часть респондентов заявила, что «скорее да» (около 60% респондентов). Это указывает на то, что большинство компаний признают положительное влияние успешных продуктов на возврат инвестиций, однако оставляют пространство для сомнений. Такой результат можно интерпретировать как осторожный оптимизм: новые инициативы в целом приносят отдачу, но масштаб их вклада не всегда стабилен и предсказуем.

При этом 30% участников выбрали однозначное «да», что свидетельствует о высокой уверенности части рынка в рентабельности новых продуктов. Для этих компаний запуск новых продуктов является оправданной и стратегически важной инвестицией, которая приносит ощутимый экономический эффект. Вариант «скорее нет» выбрали менее 10% респондентов, а вариант «нет» не был отмечен вовсе.

В целом данные свидетельствуют о том, что рынок воспринимает инвестиции в новые продукты как оправданные. Однако превалирование категории «скорее да» над «да» подчеркивает наличие определенных рисков и неполной уверенности в окупаемости каждого отдельного проекта.

Скорость запуска новых проектов и конкурентная позиция

Мы предложили участникам исследования оценить по шкале от одного до пяти, где один – позиция останется без изменений, а пять – произойдет кардинальное изменение конкурентной позиции, как изменится конкурентная позиция компании, если вы сможете запускать новые продукты в два-три раза быстрее.

Результаты показывают, что компании в целом положительно оценивают эффект ускоренного вывода продуктов на рынок, но без излишнего оптимизма. Более 50% респондентов выбрали оценку «три», что отражает ожидание умеренного улучшения конкурентной позиции. 30% опрошенных остановились на «двух», то есть полагают, что ускорение запуска новых продуктов обеспечит лишь минимальное конкурентное преимущество.

Лишь 15% респондентов дали высокую оценку «четыре», подразумевая, что способность в два-три раза быстрее запускать новые продукты приведет к заметному улучшению рыночной позиции. Важно отметить, что ни одна компания не выбрала максимальную оценку «пять», то есть ожиданий кардинального изменения конкурентного положения только за счет скорости нет.

Таким образом, картина демонстрирует умеренный скепсис: ускорение вывода продуктов рассматривается скорее как важный, но не решающий фактор конкурентоспособности. Для большинства компаний он способен дать преимущество, но без радикального переворота. Это указывает на то, что рынок воспринимает скорость как одну из составляющих комплексной стратегии, где успех обеспечивается совокупностью факторов, а не отдельным улучшением процесса.

Никита Евсеенко,

директор департамента Страхование, Рексофт:«Большинство компаний умеренно удовлетворены скоростью вывода продуктов, но при этом не верят, что ускорение даст им кардинальное преимущество. Наиболее вероятно, что это происходит из-за представления, что при появлении возможности выпускать продукты быстрее, процессы останутся привычными.

Настоящая ценность ускорения заключается в смене самого подхода к работе с продуктами: появляется возможность тестировать больше гипотез, быстрее реагировать на изменения рынка, потребности клиентов и раньше конкурентов занимать новые ниши. Это тот самый переход к Agile-методологиям, который ИТ-отрасль совершила десятилетия назад. Страховому рынку он только предстоит, и те, кто освоит его первыми, получат не умеренное, а решающее конкурентное преимущество».

Интервью

Никита Евсеенко, директор департамента Страхование, Рексофт

директор департамента Страхование, Рексофт, Никита Евсеенко |

Мы стоим на пороге фундаментальной трансформации страхового рынка, которая изменит саму суть отношений между страховщиком и клиентом. Если сейчас страхование является самостоятельным продуктом, который покупают осознанно, то уже через 5–10 лет оно станет невидимой системой заботы, интегрированной в повседневную жизнь.

Модель взаимодействия, когда клиент обращается к страховщику только в момент наступления страхового случая, уходит в небытие. На смену приходит проактивное сопровождение 24/7, основанное на больших данных и искусственном интеллекте. Страховщикам предстоит инвестировать в технологические платформы и пересмотреть свои бизнес-модели, чтобы стать цифровыми помощниками, которые предвосхищают потребности и риски клиентов и способны за недели создавать новые продукты и адаптироваться под меняющиеся нужды аудитории.

- Как вы оцениваете уровень цифровизации страховой отрасли на данный момент? Что нужно страховщикам, чтобы быть конкурентными?

- Российский рынок страхования достиг значительных успехов в базовой цифровизации – большинство процессов автоматизированы, клиенты могут оформлять полисы онлайн, а урегулирование убытков частично переведено в цифровой формат. Однако все не так однозначно – в действительности высокотехнологичными инструментами мы воспроизводим устаревшие бизнес-модели и процессы, созданные для аналогового мира. Сегодняшняя цифровизация – это по сути оцифровка вчерашних решений, а не создание принципиально новых подходов к страхованию.

Наступает решающий момент для отрасли – необходимо переосмыслить саму суть страхования. Вместо адаптации старых процессов под новые технологии страховщикам стоит задать себе вопрос: «Как бы выглядело страхование, если бы мы создавали его сегодня с нуля?». Это касается всего – от продуктовой линейки и тарификации до взаимодействия с клиентами и партнерской экосистемы. Компании, которые первыми перейдут от цифровой копии к цифровому оригиналу, получат решающее преимущество уже в ближайшие 2–3 года.

- Насколько ИТ-системы могут влиять на способность страховщиков быстро и эффективно выводить новые продукты на рынок?

- ИТ-системы в страховании выступают катализатором, который может как многократно ускорить бизнес-процессы, так и создать дополнительные барьеры, если применяется бессистемно. Наш опыт показывает, что правильно выстроенная ИТ-архитектура способна сократить time-to-market новых продуктов с 6–12 месяцев до 2–4 недель.

Основная проблема заключается в том, что 60–80% времени запуска продукта тратится не на технологические задачи, а на бюрократические процессы и согласования. Автоматизация таких процессов приводит лишь к локальной оптимизации – вы получаете систему, которая быстро и эффективно выполняет неэффективные операции.

Реальная польза от инвестиций в ИТ возможна только при гармоничном сочетании технологических решений и оптимизированных бизнес-процессов.

- На каких этапах создания новых страховых продуктов необходимо подключать ИТ-технологии для успешного их продвижения?

- Современные технологические решения должны использоваться на всех этапах жизненного цикла страхового продукта – от идеи до постпродажного обслуживания. Рассмотрим несколько ключевых:

- На стадии концепции применяются решения для анализа рыночных трендов и потребительского поведения, позволяющие выявить незакрытые нужды клиентов.

- На этапе ИТ-реализации используются Low-Code/No-Code-платформы для быстрого конфигурирования новых и изменения существующих продуктов.

- В андеррайтинге внедряются решения на базе больших данных и машинного обучения для автоматизированной оценки рисков и скоринга заявителей.

- На этапе продаж применяются API-first-подходы и Embedded Insurance-решения для бесшовной интеграции страховых продуктов в экосистемы партнеров.

Важно, чтобы это были не разрозненные инструменты, а единая технологическая экосистема – с общими API и источником данных, а также сквозными бизнес-процессами.

Именно интеграция на уровне процессов и взаимодействия подразделений определяет успех цифровой трансформации – когда продуктовые команды, андеррайтеры и ИТ работают в единой среде.

С развитием генеративного искусственного интеллекта появляются новые возможности: ИИ-помощники для методологов в проектировании продуктов, для андеррайтеров в оценке рисков, для продавцов в персонализации предложений и т. д.

- Каким образом можно внедрить искусственный интеллект в бизнес страховщиков и какой эффект это принесет?

- Классические модели машинного обучения – в скоринге, антифроде, прогнозировании – уже стали для страхового рынка своего рода гигиеническим минимумом. Взгляд бизнеса сегодня обращен на генеративный ИИ. Существует множество вариантов его применения – особенно эффективных там, где процессы не детерминированы или требуют работы с неструктурированными данными. На текущий момент наиболее значимых результатов компании достигли в области генерации кода, поддержки принятия решений и организации различного рода консультантов и советников.

Однако реальные бизнес-эффекты концентрируются в области вертикально интегрированных кейсов, когда ИИ встраивается в сквозные бизнес-процессы, а не функционирует как изолированный инструмент.

Главный риск сегодня – застрять в области экспериментов. По данным McKinsey, 78% компаний используют генеративный ИИ, но более 80% не видят материального влияния на прибыль. При этом менее 10% пилотных проектов переходят в промышленную эксплуатацию, и только 1% предприятий считают свои ИИ-стратегии зрелыми.

Чтобы перейти от экспериментов к реальным результатам, следует кардинально изменить подход. Во-первых, нужно сместить фокус с разрозненных инициатив на комплексные стратегические программы. Во-вторых, встраивать ИИ в сквозные бизнес-процессы, а не использовать как изолированный инструмент. И в-третьих, что критически важно, обеспечить строгую систему управления рисками и контроль автономности систем. Без такого системного подхода трансформационный потенциал генеративного ИИ так и останется нереализованным.

- Есть ли различия в необходимости внедрения ИТ-систем для крупных и небольших страховщиков?

- Деление на крупных и небольших страховщиков в данном контексте не является определяющим. Дело не в размере компании, а в гармонии стратегических амбиций бизнеса и реальных возможностей ИТ-инфраструктуры. Компания может быть небольшой, но иметь высокую ИТ-зрелость и быстро выводить продукты на рынок, в то время как крупный игрок может годами бороться с legacy-системами.

Инвестиции в ИТ становятся критически необходимыми в момент дисгармонии – когда бизнес-стратегия требует гибкости и скорости time-to-market, а ИТ-архитектура этого не обеспечивает. Или, наоборот, ИТ-департамент создает мощную гибкую архитектуру с микросервисами, API-first-подходом и продуктовыми конструкторами, а бизнес продолжает работать в парадигме «один продукт в год» и не использует технологические возможности. В таких случаях инвестиции нужно направлять не в технологии, а в трансформацию бизнес-процессов и культуры от обучения продуктовых команд до пересмотра KPI и мотивации.

Примечательно, что порой небольшие страховщики обгоняют гигантов именно благодаря гибкости бизнес-процессов, изначально более современной архитектуре и отсутствию «исторических долгов» в виде устаревших систем. В качестве примера приведем компанию «Лучи», в платформу которой изначально закладывалась возможность конфигурирования продуктов со стороны бизнес-пользователей. В результате продукты могут выпускаться на рынок всего за несколько дней.

- Как можно выстроить взаимодействие между страховыми и ИТ-компаниями для достижения максимального результата в бизнесе?

- В последние годы на рынке доминировал тренд на внутреннюю разработку и аутстафф. Это был логичный шаг в условиях 2022 года, когда многие ИТ-компании ушли с рынка. Он позволил страховщикам накопить критически важную экспертизу внутри, снизить зависимость от внешних поставщиков и обеспечить полный контроль над ключевыми специалистами и компетенциями.

Однако эта модель имеет существенные ограничения: замедление time-to-market из-за потребности наращивания команд и работы над командообразованием при интеграции специалистов различных культур и подходов, высокие операционные затраты на HR-процессы и риски при масштабировании сложных проектов. В результате, получив полный контроль над ресурсами и процессами, страховщики потеряли в гибкости, скорости и возможности переиспользования уже накопленного ИТ-компаниями опыта.

Сегодня рынку нужна новая гибридная модель. Мы называем ее моделью запланированного самоустранения. Она предлагает синтез лучших практик: стартуем как заказная разработка с полной ответственностью за результат и сроки, но поэтапно передаем экспертизу и компетенции клиенту. Ключевое отличие от стандартной модели сотрудничества в том, что мы изначально планируем собственный выход из проекта, обеспечивая клиента не только решением, но и командой, процессами и знаниями для его дальнейшего развития.

Такой подход дает страховщику преимущества обеих моделей: быстрый результат от заказной разработки и полный стратегический контроль над продуктом и экспертизой в долгосрочной перспективе.