1.1. Объем и динамика рынка

После двухлетнего сокращения объем нового бизнеса (стоимости имущества) показал восстановительный рост на 36% в 2016 году. По оценке «Эксперт РА», номинальный объем нового бизнеса (стоимости имущества) достиг 742 млрд рублей, что сопоставимо с объемами рынка в докризисном 2011 году. Восстановление рынка связано с активизацией лизинговыми компаниями региональных сделок вследствие стабилизации экономики и улучшения условий банковского фондирования.

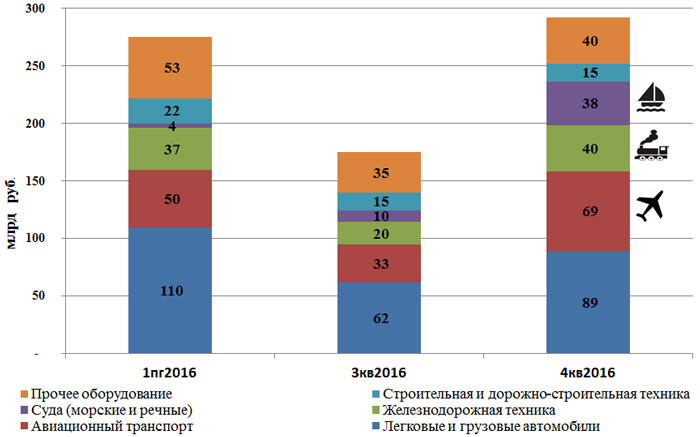

Столь значительный прирост лизингового рынка в прошлом году прежде всего обусловлен заключением лизингодателями крупных корпоративных сделок в IV квартале, на который пришлось около 39% лизингового бизнеса за весь 2016 год (против 29% годом ранее). Наибольшие темпы прироста нового бизнеса в последнем квартале 2016 года показали сегменты крупных предметов лизинга. Так, на IV квартал 2016-го пришлось около 73% годового объема нового бизнеса с морскими и речными судами, а также 41 и 45% лизингового бизнеса в ж/д и авиасегменте, соответственно.

График 1. IV квартал по объему нового бизнеса с водным транспортом, ж/д и авиатехникой превысил 1 полугодие

Источник: «Эксперт РА», по результатам анкетирования ЛК

Объем лизингового портфеля прекратил стагнировать и достиг 3,2 трлн рублей на 01.01.17 (против 3,1 трлн рублей на 01.01.16). Увеличение лизингового портфеля связано с ростом суммы новых лизинговых договоров по итогам 2016 года на 39%, до 1,2 трлн рублей, что обусловлено заключением компаниями крупных сделок свыше 1 млрд рублей. Лизинговые сделки размером от 20 млн до 1 млрд рублей, потребителями которых, как правило, являются представители среднего бизнеса и государственных учреждений, показывают позитивную динамику второй год подряд, но по-прежнему уступают по объему как крупным, так и небольшим сделкам. Так, сумма сделок размером не более 20 млн рублей почти в три раза превышает объем сегмента со сделками для среднего бизнеса и госучреждений. При этом в 2011 году сегмент средних по величине сделок несильно отставал от объемов малых сделок (см. график 2).

Активизация региональных сделок позитивно сказалась на розничном сегменте, который вырос на 33% (против сокращения на 12,5% годом ранее) и составил около 375 млрд рублей за 2016 год. В результате доля сегмента МСБ в объеме нового бизнеса за прошлый год составила около 51% (годом ранее 52%).

Количество лизинговых сделок в 2016 году, по данным анкетирования, составило не менее 145 тыс. (+12% к 2015 году). Вместе с тем средняя сумма сделки на рынке за прошедший год выросла с 6,7 до 8,2 млн рублей, что обусловлено заключением крупных контрактов в конце года. Так, за 9 месяцев 2016-го средний чек лизинговой сделки не превышал 7 млн рублей.

1.2. Лидеры рынка

Лидером рынка по объему нового бизнеса в 2016 году стала ГТЛК, у которой на IV квартал пришлось около 53% этого показателя. Стоимость имущества, переданного компанией в лизинг за прошедший год, достигла 122,8 млрд рублей (+157% к 2015 году). Кроме того, около 57% объема нового бизнеса компании составил операционный лизинг, что способствовало увеличению доли оперлизинга на рынке до 15% (годом ранее 12%). С третьей на вторую позицию поднялась компания «Сбербанк Лизинг» (82,9 млрд рублей), а освободившееся место занял прошлогодний лидер – компания «ВТБ Лизинг» (76,6 млрд рублей).

Доля крупнейшего лизингодателя в объеме нового бизнеса в 2016 году достигла почти 17% (за 2015 год – 14%, за 2014 год – около 16%). Концентрация на топ-10 компаний в объеме нового бизнеса снизилась и составила 63% по итогам 2016 года (в 2015 году – 67%, в 2014 году – 64%).

1.3. Распределение сделок по сегментам

Третий год подряд крупнейшим сегментом рынка является автолизинг (легковые и грузовые автомобили), доля которого по итогам 2016-го составила 35% (годом ранее – около 37%). Второй по объему нового бизнеса сегмент – авиализинг – сохранил долю на рынке на уровне 21%. Ж/д сегмент продолжил терять свои позиции, снизив долю с 18 до 13% в объеме лизингового бизнеса, однако впервые с 2012 года в абсолютном выражении он не показал существенного сокращения. Всего по рынку из 17 крупнейших сегментов, выделенных «Эксперт РА» в рамках исследования, положительные темпы прироста продемонстрировали 11 (таблица 1). Годом ранее рост наблюдался в восьми сегментах.

Таблица 1. Структура рынка по предметам лизинга

| Предметы лизинга | Доля в новом бизнесе (стоимости имущества) за 2016 г., % | Доля в новом бизнесе (стоимости имущества) за 2015 г., % | Прирост (+) или сокращение (-) объема сегмента, % | Доля в лизинговом портфеле на 01.01.17, % |

| Авиационный транспорт (воздушные суда, вертолеты) | 20,5 | 20,6 | 35,5 | 21,6 |

| Грузовой автотранспорт | 17,6 | 16,8 | 42,6 | 7,1 |

| Легковые автомобили | 17,5 | 19,8 | 20,3 | 6,8 |

| Железнодорожная техника | 13,0 | 17,9 | -1,1 | 40,8 |

| Суда (морские и речные) | 7,1 | 1,5 | 544,4 | 4,9 |

| Строительная и дорожно-строительная техника, включая строительную спецтехнику на колесах | 7,0 | 5,8 | 64,3 | 3,5 |

| Сельскохозяйственная техника и скот | 3,1 | 1,5 | 181,4 | 3,2 |

| Машиностроительное, металлообрабатывающее и металлургическое оборудование | 2,4 | 2,9 | 12,7 | 3,7 |

| Оборудование для нефте- и газодобычи и переработки | 2,3 | 0,8 | 291,4 | 1,9 |

| Недвижимость (здания и сооружения) | 1,3 | 2,6 | -31,9 | 1,8 |

| Погрузчики и складское оборудование, упаковочное оборудование и оборудование для производства тары | 1,2 | 1,3 | 25,7 | 0,4 |

| Оборудование для пищевой промышленности, включая холодильное и оборудование для ресторанов | 0,9 | 1,0 | 22,5 | 0,3 |

| Телекоммуникационное оборудование, оргтехника, компьютеры | 0,7 | 0,6 | 58,8 | 0,3 |

| Оборудование для ЖКХ | 0,4 | 1,8 | -69,7 | 0,6 |

| Энергетическое оборудование | 0,3 | 0,7 | -41,7 | 0,5 |

| Полиграфическое оборудование | 0,3 | 0,5 | -18,3 | 0,2 |

| Медицинская техника и фармацевтическое оборудование | 0,2 | 0,4 | -31,9 | 0,1 |

| Прочее оборудование | 4,2 | 3,5 | 63,4 | 2,3 |

Источник: «Эксперт РА», по результатам анкетирования ЛК