Объем и динамика рынка

Лизинговый рынок продолжает активно расти третий год подряд. За январь – сентябрь 2018 года объем нового бизнеса вырос на 42% по сравнению с аналогичным периодом прошлого года и практически сравнялся с объемом рынка за весь 2017 год (см. график 1). В России доля объема нового бизнеса в ВВП по-прежнему ниже, чем в европейских странах, однако за первые 9 месяцев 2018 года она достигла рекордного для российского рынка уровня в 1,4%. Рост объемов нового бизнеса был зафиксирован у половины участников исследования, на которую приходится 83% всего лизингового рынка, при этом годом ранее положительная динамика наблюдалась у 2/3 респондентов, формирующих более 90% рынка.

Сумма новых лизинговых договоров за январь – сентябрь 2018 года составила 1 650 против 1 140 млрд рублей годом ранее (см. таблицу 1). Объем полученных платежей по итогам 3 кварталов 2018-го вырос незначительно по сравнению с прошлым годом и составил 700 млрд рублей. Среднее отношение полученных лизинговых платежей к портфелю по состоянию на 01.10.2018 составило 43%, как и годом ранее. Однако стоит отметить, что у 3 крупнейших лизингодателей данный показатель находится ниже 20% за счет более длительного срока сделок по крупным контрактам.

Таблица 1. Индикаторы развития рынка лизинга

| Показатели | 9 мес. 2015 г. | 2015 г. | 9 мес. 2016 г. | 2016 г. | 9 мес. 2017 г. | 2017 г. | 9 мес. 2018 г. |

| Объем нового бизнеса (стоимости имущества), млрд руб. | 385 | 545 | 450 | 742 | 710 | 1 095 | 1 010 |

| Темпы прироста (период к периоду), % | -26,2 | -19,9 | 16,9 | 36,1 | 57,8 | 47,5 | 42,3 |

| Сумма новых договоров лизинга, млрд руб. | 590 | 830 | 680 | 1150 | 1 140 | 1 620 | 1 650 |

| Темпы прироста (период к периоду), % | -21,8 | -17 | 15,3 | 38,6 | 67,6 | 40,9 | 44,7 |

| Концентрация на топ-10 компаний в сумме новых договоров, % | 68 | 66 | 62 | 62 | 68 | 65,9 | 74,5 |

| Индекс розничности, %1 | 45 | 44 | 50 | 45 | 48 | 46 | 40 |

| Объем полученных лизинговых платежей, млрд руб. | 465 | 750 | 670 | 790 | 680 | 870 | 700 |

| Объем профинансированных средств, млрд руб. | 400 | 590 | 550 | 740 | 635 | 950 | 830 |

| Совокупный портфель лизинговых компаний, млрд руб. | 2 950 | 3 100 | 2 900 | 3 200 | 3 300 | 3 450 | 4 100 |

| ВВП России (в текущих ценах, по данным Росстата), млрд руб. | 60 393 | 83 233 | 61 967 | 86 044 | 64 912 | 92 082 | 72 921 |

| Доля лизинга в ВВП, % | 0,6 | 0,7 | 0,7 | 0,9 | 1,1 | 1,2 | 1,4 |

Источник: «Эксперт РА», по результатам анкетирования ЛК

Размер лизингового портфеля с начала года вырос на 19% и достиг рекордного объема в 4,1 трлн рублей на 01.10.2018. Однако подобная динамика портфеля обусловлена во многом активностью крупных государственных компаний. Так, доля «ГТЛК» в лизинговом портфеле увеличилась до 22% на 01.10.2018 против 14% годом ранее, а без учета 4 крупнейших госкомпаний – «ГТЛК», «Сбербанк Лизинг», «ВТБ Лизинг» и «ВЭБ-лизинг» – прирост совокупного портфеля составил бы менее 5%. Кроме того, чтобы избежать санкций со стороны регулятора банки со слабым запасом по нормативам достаточности капитала стали чаще передавать токсичные активы на баланс лизинговых компаний, которые де-юре не связаны с банками. Данные операции активизировались в последние годы вследствие усиления банковского надзора, что привело к искусственному завышению размера лизингового портфеля. По оценке агентства «Эксперт РА», без учета переуступленных банками проблемных активов лизинговым компаниям и 4 крупнейших игроков совокупный лизинговый портфель находится в стагнации.

Индекс розничности, рассчитанный как сумма долей розничных сегментов в объеме нового бизнеса, снизился до 40% за январь – сентябрь 2018 года с 48% за аналогичный период прошлого года. На снижение индекса оказал влияние существенный рост объема крупных сегментов, в особенности ж/д техники, что также привело к увеличению средней суммы сделки с 8,8 до 9,3 млн рублей. Тем не менее объем нового бизнеса розничных сегментов демонстрирует рост, что прежде всего обусловлено положительной динамикой автолизинга: прирост за 9 месяцев 2018 года по сравнению с аналогичным периодом прошлого года составил 17%. Результатом роста розничного бизнеса стало рекордное число сделок по итогам 9 месяцев 2018 года, которое, по оценкам агентства, составило около 180 тыс. (см. график 3).

Объем профинансированных средств за январь – сентябрь 2017-го вырос на 31% по сравнению аналогичным периодом прошлого года. Лизинговые компании на протяжении последних лет все меньше используют собственные средства для финансирования сделок. Так, за январь – сентябрь 2018-го доля собственных средств в источниках профинансированных средств опустилась до 7,4% (-3,2 п. п. к аналогичному периоду прошлого года). Основным источником фондирования лизинговых сделок остаются банковские кредиты, при этом за последний год их доля выросла на 10п. п. и составила 67% от объема профинансированных средств (см. график 4). Данный рост, прежде всего, обусловлен снижением ставок по банковским кредитам ввиду соответствующей динамики ключевой ставки. Также влияние на структуру финансирования сделок оказало повышение концентрации лизингового рынка на крупнейших игроках: увеличение объема их бизнеса привело к росту банковских кредитов, поскольку они имеют возможностью привлекать внешнее финансирование по более выгодным условиям. В тоже время абсолютный объем привлечений на публичном рынке не претерпел существенных изменений, однако доля выпущенных облигаций снизилась с 10,5 до 6,6%. Рост числа крупных сделок, которые редко сопровождаются авансом, привел к снижению доли авансовых платежей в структуре фондирования до 12,5% (-1,9 п. п. к аналогичному периоду предыдущего года).

Лидеры рынка

По итогам 9 месяцев 2018 года лидером рынка стала компания «ГТЛК», объем нового бизнеса которой вырос более чем в 2 раза по сравнению с аналогичным периодом прошлого года, прежде всего, за счет крупных сделок с ж/д техникой (см. таблицу 2). На втором месте находится «Сбербанк Лизинг», лидирующий в сегменте оперативного лизинга за счет сделок с авиатехникой. Третью позицию по-прежнему удерживает «ВТБ Лизинг». Темпы роста лидирующих компаний значительно превосходят среднерыночный, что привело к существенному увеличению концентрации рынка на крупнейших лизингодателях: по итогам 3 кварталов на топ-3 компании приходится около 46 нового бизнеса против 37% годом ранее. Доля топ-10 выросла на 6 п. п., до 73%, а топ-20 – на 4 п. п., до 84%.

Таблица 2. Топ-20 лидеров рынка по итогам 9 месяцев 2018 года

| Место по новому бизнесу | Наименование компании | Рейтинг кредитоспособности «Эксперт РА» на 29.11.2018 | Объем нового бизнеса (стоимости имущества) за 9 мес. 2018 г., млн руб. | Темпы прироста нового бизнеса, 9 мес. 2018 г. / | Сумма новых договоров лизинга за 9 мес. 2018 г., млн руб. | Объем лизингового портфеля на 01.10.2018, млн руб. | |

| 01.10.2018 | 01.10.2017 | ||||||

| 1 | 2 | «Государственная транспортная лизинговая компания» | 191 767 | 112 | 401 521 | 892 217 | |

| 2 | 1 | «СБЕРБАНК ЛИЗИНГ» (ГК) | 162 975 | 60 | 242 071 | 578 024 | |

| 3 | 3 | «ВТБ Лизинг» | ruA+ | 112 628 | 67 | 199 179 | 524 754 |

| 4 | 5 | «ЛК Европлан» | 50 960 | 21 | н.д. | 74 100 | |

| 5 | 4 | «ВЭБ-лизинг» | 46 515 | -18 | 63 271 | 354 636 | |

| 6 | 9 | «Газпромбанк Лизинг» (ГК) | 45 381 | 107 | 81 975 | 195 814 | |

| 7 | 10 | «Альфа Лизинг» (ГК) | 44 485 | 126 | 70 236 | 109 441 | |

| 8 | 6 | «Балтийский лизинг» (ГК) | ruA | 30 981 | 20 | 44 041 | 48 895 |

| 9 | 8 | «Сименс Финанс» | 26 748 | 12 | 34 293 | 53 276 | |

| 10 | 11 | «РЕСО-Лизинг» | ruA+ | 24 090 | 52 | 37 769 | 40 979 |

| 11 | 7 | «ТрансФин-М» | ruA- | 16 730 | -31 | 36 482 | 315 753 |

| 12 | 12 | «ЮниКредит Лизинг» | ruAAA | 16 041 | 21 | 22 051 | 36 343 |

| 13 | 15 | «CARCADE Лизинг» | 14 049 | 61 | 19 883 | 21 998 | |

| 14 | 18 | «Мэйджор Лизинг» | 13 810 | 83 | 23 032 | 31 654 | |

| 15 | - | «Росагролизинг» | 11 794 | - | 14 162 | 52 516 | |

| 16 | 27 | «КАМАЗ-ЛИЗИНГ» (ГК) | 10 476 | 100 | 15 732 | 22 437 | |

| 17 | 17 | «СТОУН-XXI» (ГК) | 9 971 | 28 | 14 597 | 15 931 | |

| 18 | 13 | «Элемент Лизинг» | 9 958 | -3 | 14 624 | 13 779 | |

| 19 | 30 | «РЕГИОН Лизинг» | ruBBB- | 9 083 | 145 | 14 174 | 31 998 |

| 20 | 14 | «Интерлизинг» (ГК) | 6 919 | -24 | 9 986 | 16 148 | |

Источник: «Эксперт РА», по результатам анкетирования ЛК

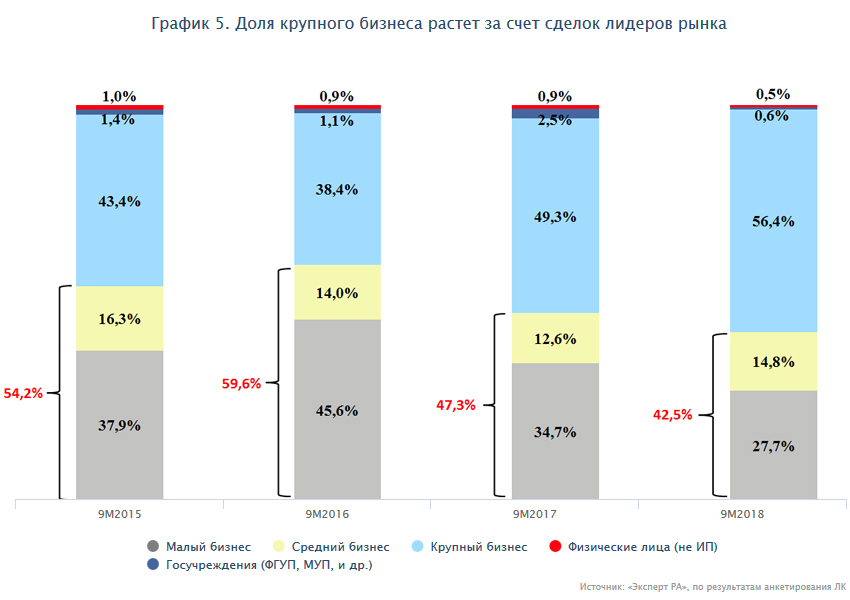

Рост числа крупных сделок привел к изменению структуры рынка в разрезе масштаба бизнеса лизингополучателей по итогам 9 месяцев 2018 года (см. график 5). Доля крупного бизнеса за январь – сентябрь 2018-го составила 56,4 против 47,3% за аналогичный период прошлого года. Доля нового бизнеса с субъектами малого и среднего предпринимательства снизилась на 4,8 п. п. и за тот же период составила 42,5%. Тем не менее объем нового бизнеса с субъектами МСБ за 9 месяцев 2018 года вырос на 28% по сравнению с аналогичным периодом прошлого года. На госучреждения за январь – сентябрь 2018 года пришлось менее 1 против 2,5% годом ранее. Лизинг среди физических лиц не показал роста, и его доля также составляет менее 1%.

Распределение сделок по регионам и сегментам

В соответствии с распределением нового бизнеса по регионам за 9 месяцев 2018 года основной объем сделок по-прежнему приходится на Москву, однако доля нового бизнеса в первых 3 кварталах снизилась с 41 до 33% по сравнению с аналогичным периодом прошлого года (см. график 6). В тоже время доля Центрального ФО (за исключением Москвы) выросла на 6,4 п. п., составив 17,9%. Данные изменения обусловлены географической структурой сделок «ГТЛК», у которой по итогам 9 месяцев 2018 года 40% нового бизнеса сосредоточено в ЦФО. Кроме того, около 6% сделок «ГТЛК» пришлось на Северо-Западный ФО (за исключением Санкт-Петербурга), что привело к увеличению доли региона до 6,2%.

Основным розничным сегментом на рынке с 2014 года остается автолизинг, объем которого за январь – сентябрь 2018 года составил около 318 млрд рублей, или 31,3% рынка. Поддержку авторынку на протяжении 2017–2018 годов во многом оказали программы господдержки. Однако в текущем году госсубсидии обеспечили только 12% автосегмента вместо 20% по итогам прошлого года, поскольку объем госсубсидий на поддержку автолизинга в 2018 году был сокращен до 8 против 14 млрд рублей, выделяемых годом ранее. Вместе с тем, несмотря на снижение объемов господдержки, автосегмент продолжает демонстрировать позитивную динамику вследствие сохраняющейся потребности в обновлении автопарков в стране.

Продажи легковых автомобилей растут второй год подряд, при этом, по оценкам агентства «Эксперт РА», уровень проникновения лизинга в автопродажи легкового автотранспорта за первые 3 квартала 2018 года достиг 9%, что находится на уровне прошлого года. В то же время доля автомобилей, приобретенных в кредит, снизилась с 48,9% за январь – сентябрь 2017 года до 47,8% за аналогичный период текущего года.

Таблица 3. За 9 месяцев 2018 года около 9% легковых автомобилей реализовано через лизинг

| 2015 г. | 2016 г. | 2017 г. | 9 мес. 2018 г. | |

| Продажи новых легковых и легких коммерческих автомобилей, тыс. шт.2 | 1 601 | 1 426 | 1 596 | 1 209 |

| количество переданных в лизинг легковых автомобилей, тыс. шт. | 87 | 114 | 140 | 107 |

| доля лизинга в продажах легковых автомобилей, % | 5,4 | 8,0 | 8,8 | 9,0 |

Источник: «Эксперт РА», по результатам анкетирования ЛК

По данным «АВТОСТАТа», средний возраст легкового автомобиля в России вырос с 11,8 лет в 2011 году до 13,1 лет в 2017 году. При этом грузовой автопарк характеризуется более высоким средним возрастом – 20 лет в 2017 году. По оценкам агентства «Эксперт РА», рост автопродаж продолжится в ближайшие 1–2 года, пока средний возраст легковых автомобилей не снизится до 11,8–12 лет. По этой причине рост лизинга автомобилей продолжится в 2019 году, однако темпы роста будут более скромными, чем в 2018 году, а уровень проникновения лизинга в автопродажи не претерпит серьезных изменений.

На втором месте с небольшим отставанием находится ж/д техника, объем которой за 9 месяцев 2018 года составил 312 млрд рублей (30,8%). На фоне повышенного спроса на подвижной состав в результате увеличения объемов экспортных перевозок ж/д сегмент второй год подряд демонстрирует рекордные темпы роста: за 9 месяцев 2018-го объем нового бизнеса вырос на 120%, а за 9 месяцев 2017-го – на 153% по сравнению с аналогичным периодом прошлого года. Наиболее скромные темпы прироста среди транспортных сегментов показала авиатехника: объем нового бизнеса по итогам 9 месяцев 2018 года вырос всего на 4,7% по сравнению с аналогичным периодом прошлого года.

За январь – сентябрь 2018 года доля оперативного лизинга в объеме нового бизнеса продемонстрировала снижение до 12% (см. график 9). Основные сделки пришлись на авиализинг: около 84% от объема оперативного лизинга против 58% соответствующего периода прошлого года, а доля ж/д техники упала с 39 до 10%. При этом доля оперлизинга в авиасегменте остается неизменной, находясь на уровне 67% по итогам 3 кварталов как 2017-го, так и 2018 года. Концентрация на крупнейших лизингодателях в новом бизнесе оперативного лизинга значительно превосходит концентрацию в финансовом, поскольку с основным видом оборудования передаваемым в оперлизинг – авиатехникой – работает ограниченное число компаний. В результате значительного увеличения концентрации за 9 месяцев 2018 года по сравнению с аналогичным периодом прошлого года не отмечается: доля 3 крупнейших лизингодателей по объему оперативного лизинга выросла всего на 1 п. п., до 79%.

В целом по итогам первых 9 месяцев 2018 года позитивную динамику показали 17 из 18 крупнейших сегментов, выделенных агентством «Эксперт РА» в рамках исследования (см. таблицу 4). Исключением стало только телекоммуникационное оборудование, на которое приходится около 0,1% лизингового рынка.

Таблица 4. Структура рынка по предметам лизинга

| Доля в новом бизнесе (стоимости имущества) за 9 мес. 2018 г., % | Доля в новом бизнесе (стоимости имущества) за 9 мес. 2017 г., % | Прирост (+) или сокращение (-) объема сегмента, % | Доля в лизинговом портфеле на 01.10.2018, % | |

| Железнодорожная техника | 30,8 | 20,0 | 119,1 | 37,1 |

| Грузовой автотранспорт | 17,2 | 21,9 | 11,7 | 10,8 |

| Легковые автомобили | 14,1 | 16,1 | 24,6 | 7,0 |

| Авиационный транспорт | 13,4 | 18,2 | 4,7 | 21,2 |

| Строительная и дорожно-строительная техника, вкл. строительную спецтехнику на колесах | 6,3 | 7,7 | 16,4 | 4,8 |

| Суда (морские и речные) | 4,3 | 2,2 | 178,0 | 6,0 |

| Сельскохозяйственная техника и скот | 2,2 | 2,7 | 15,9 | 2,7 |

| Оборудование для нефте- и газодобычи и переработки | 1,6 | 1,4 | 62,6 | 1,2 |

| Машиностроительное, металлообрабатывающее и металлургическое оборудование | 1,5 | 1,9 | 12,3 | 1,5 |

| Недвижимость (здания и сооружения) | 1,5 | 0,6 | 255,6 | 1,6 |

| Погрузчики складские и складское оборудование, упаковочное оборудование и оборудование для производства тары | 1,0 | 1,1 | 29,3 | 0,9 |

| Оборудование для пищевой промышленности, вкл. холодильное и оборудование для ресторанов | 0,6 | 0,5 | 70,7 | 0,5 |

| Энергетическое оборудование | 0,3 | 0,4 | 6,7 | 0,3 |

| Полиграфическое оборудование | 0,3 | 0,4 | 6,7 | 0,2 |

| Оборудование для ЖКХ | 0,2 | 0,2 | 42,3 | 0,2 |

| Медицинская техника и фармацевтическое оборудование | 0,2 | 0,1 | 184,5 | 0,1 |

| Телекоммуникационное оборудование, оргтехника, компьютеры | 0,1 | 1,0 | -85,8 | 1,0 |

| Прочее имущество | 4,4 | 3,6 | 73,9 | 2,9 |

Источник: «Эксперт РА», по результатам анкетирования ЛК

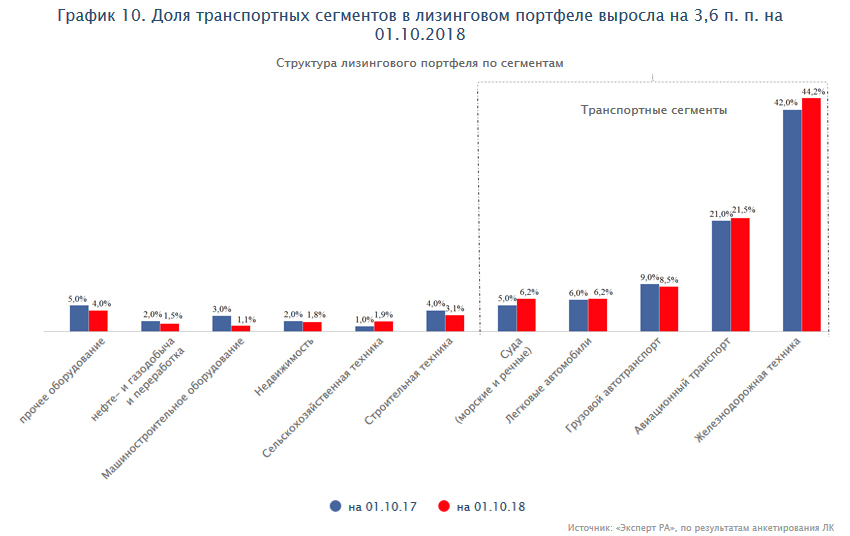

Динамика лизингового портфеля в секторальном разрезе в целом соответствует тренду, наблюдающемуся в структуре нового бизнеса. Наибольший прирост отмечается у портфеля ж/д техники: доля сегмента в лизинговом портфеле за последние 12 месяцев выросла на 2 п. п. и на 01.10.2018 достигла 44% (см. график 10).

1 Индекс розничности рынка лизинга агентство «Эксперт РА» рассчитывает как суммарную долю розничных сегментов в объеме нового бизнеса. К розничным сегментам мы относим легковой и грузовой автотранспорт, строительную и сельскохозяйственную технику.

2 Согласно данным Ассоциации европейского бизнеса (AEB).