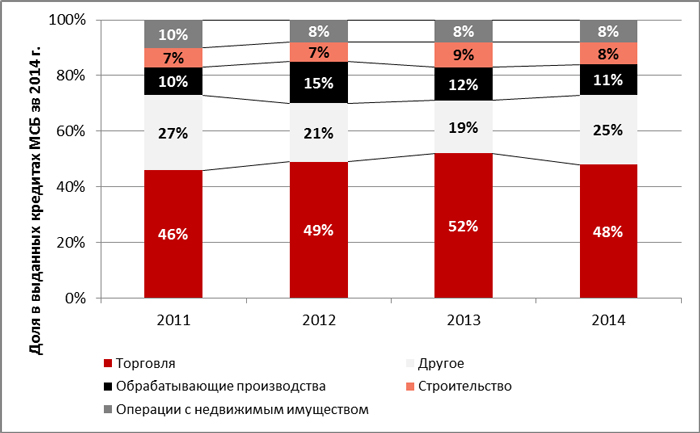

В 2014 году на структуру кредитных портфелей МСБ влияли преимущественно макроэкономические факторы. Банки в условиях замедления экономики и снижения темпов роста выручки у предприятий малого и среднего бизнеса традиционно кредитуют менее рискованные отрасли – прежде всего торговлю. И хотя ее доля по сравнению с 2013 годом сократилась на 4 п. п. (до 48% от объема выданных за 2014 год кредитов МСБ), на фоне сокращения беззалогового кредитования и снижения покупательной способности населения, тем не менее именно такие заемщики сейчас наиболее интересны банкам в силу более высокой оборачиваемости кредитов. Трудности с привлечением банковского фондирования испытали строительная и обрабатывающая промышленность – доля каждой в отраслевой структуре кредитов МСБ сократилась на 1 п. п. По результатам опроса выяснилось, что сейчас наиболее привлекательными для банков являются компании, связанные с отечественным производством и розничной реализацией товаров первой необходимости, на которые будет сохраняться устойчивый спрос. Это продукты питания среднего и низкого ценовых сегментов, медикаменты, недорогая одежда и обувь, услуги первой необходимости. Ну а самыми перспективными клиентами для банков будут чистые экспортеры.

График 10. Доля торговли снижается на фоне сокращения беззалогового кредитования

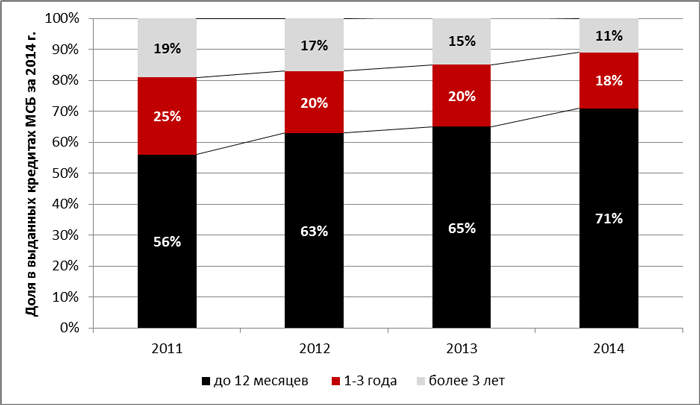

Дефицит долгосрочных кредитных ресурсов на рынке кредитования МСБ продолжает оставаться одним из важнейших факторов, сдерживающих экономическое развитие. По итогам 2014 года 71% кредитов был выдан на сроки до 12 месяцев (65% в 2013 году), доля ссуд сроком свыше трех лет сократилась до 11% (против 15% в 2013 году). Таким образом, на рынке по-прежнему практически отсутствуют «длинные» деньги, что затрудняет развитие малого и среднего бизнеса.

График 11. Ситуация с доступностью долгосрочного финансирования для МСБ становится критической