По итогам 1-го полугодия 2018-го рост страхового рынка обеспечивается по большей части за счет сегмента страхования жизни. В абсолютном выражении рынок прибавил 86 млрд рублей по сравнению с 1-м полугодием 2017-го, в то время как сегмент страхования жизни вырос на 64,5 млрд рублей. По итогам 1-го полугодия 2018-го объем страхового рынка вырос на 13,3% по сравнению с 1-м полугодием 2017-го и достиг 732 млрд рублей.

В то же время, хотя рынок страхования жизни и демонстрирует положительную динамику, его рост носит инерционный характер. Динамика сегмента полностью следует за динамикой его флагманского вида – инвестиционного страхования жизни, которое продолжает расти опережающими темпами благодаря активному сотрудничеству банков и страховых компаний, а также невысоким ставкам по депозитам.

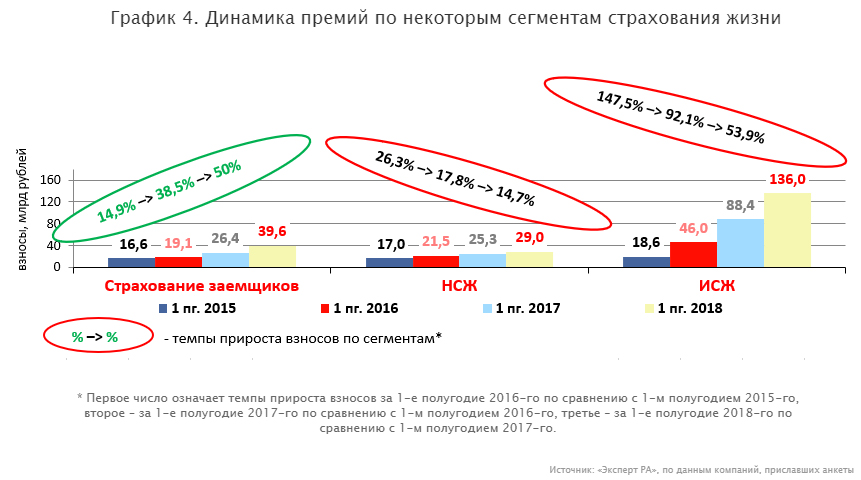

По оценкам агентства «Эксперт РА», объем ИСЖ по итогам 1-го полугодия 2018-го составил 136 млрд рублей и в абсолютном выражении сегмент прибавил 47,6 млрд рублей по сравнению с аналогичным периодом 2017-го. В то же время в результате исчерпания эффекта низкой базы темпы прироста взносов по ИСЖ второй год подряд сокращаются – снижение показателя с 147,3% за 1-е полугодие 2016-го по сравнению с 1-м полугодием 2015-го, до 92,1% в 1-м полугодии 2017-го по отношению к 1-му полугодию 2016-го и до 53,9% по итогам 1-го полугодия 2018-го к 1-му полугодию 2017-го. Доля ИСЖ в совокупных взносах по страхованию жизни в первой половине 2018-го выросла еще на 3,5 п. п., до 66,1%, по сравнению с аналогичным периодом 2017-го.

Снижение темпов прироста взносов отмечается не только в ИСЖ, но и в накопительном страховании жизни (НСЖ), которое по своей сути должно являться источником долгосрочных инвестиций в крупные и стратегически важные проекты, в отличие от ИСЖ, характеризуемого, прежде всего, относительно небольшой срочностью договоров. Так, в 1-м полугодии 2018-го прирост взносов по НСЖ замедлился на 3,1 п. п., до 14,7%. В пенсионном страховании жизни и вовсе наблюдается стагнация. Однако данный сегмент страхования жизни не оказывает существенного влияния на динамику этого рынка ввиду его сравнительно малых объема и доли. Кредитное розничное страхование жизни продолжает активно восстанавливаться после падения 2015 года и демонстрирует ускорение роста на 11,5 п. п., до 50%, за 1-е полугодие 2018-го по сравнению с аналогичным периодом 2017-го.

В накопительном страховании жизни наблюдается рост срочности договоров. Так, доля взносов по накопительному страхованию жизни на срок от 5 до 10 лет в совокупном объеме премий по смешанному страхованию жизни за первую половину 2018-го относительно аналогичного периода 2017-го выросла на 5 п. п., до 36%, в то время как по договорам на срок от 1 года до 2 лет отмечается сокращение доли на 4 п. п., до 3%. Доли полисов со сроками от 2 до 5 лет и более 10 лет остались примерно на том же уровне. Сегмент страхования жизни заемщиков по своей структуре демонстрирует относительную стабильность. Более половины премий продолжает обеспечивать страхование жизни заемщиков потребительских кредитов (52% за 1-е полугодие 2018-го), доля страхования жизни по прочим видам кредитования (отличным от ипотечного и потребительского) подросла на 3 п. п., до 38%.

В то же время доля накопительного страхования жизни в структуре страхования жизни снижается третий год подряд, что обусловлено опережающими темпами роста инвестиционного страхования жизни. В совокупных взносах по страхованию жизни в 1-м полугодии 2018-го доля ИСЖ выросла еще на 3,5 п. п., до 66,1%, по сравнению с аналогичным периодом 2017-го, доля НСЖ сократилась на 3,8 п. п., до 14,1%. Кроме того, увеличение доли в общей структуре рынка страхования жизни отмечается по страхованию жизни заемщиков (с 18,7% за 1-е полугодие 2017-го до 19,3% за 1-е полугодие 2018-го), рост которого обеспечивается в основном положительной динамикой рынка потребительского кредитования в результате значительного снижения ставок по кредитам в последние 1,5 года.

В связи с тем что полисы ИСЖ постепенно из сегмента премиум начинают распространяться и на широкую розницу, то есть снижается минимальный порог для входа, то особенную значимость приобретают риски мисселинга. В процессе продаж полисов вопросы достаточного и полного информирования клиента обо всех рисках и нюансах ИСЖ с учетом высокой мотивации сотрудников продающих подразделений могут отступать на второй план, что и приводит в некоторых случаях к разочарованию клиентов, досрочным расторжениям и жалобам. Принятые стандарты по страхованию жизни (заработают в 2019 году), по нашему мнению, могут позитивно отразиться на практике продаж полисов ИСЖ с точки зрения корректности и полноты донесения информации, которая будет представлена в печатном виде в брошюре / памятке и станет более доступной для клиента. Кроме того, после заключения договора страхования компания будет оповещать клиента о текущем состоянии договоров ИСЖ, НСЖ и пенсионного страхования через «Личный кабинет» и / или иные информационные ресурсы.

Потенциалы долгосрочного накопительного страхования жизни, а также пенсионного страхования практически совсем не реализованы, что связано как с неготовностью населения размещать средства в страхование жизни на длительные сроки, так и отлаженностью системы продаж кратко- и среднесрочных продуктов ИСЖ через банки. Переход от продаж ИСЖ к продажам долгосрочных полисов НСЖ потребует значительных вложений со стороны страховщиков в обучение сотрудников, развитие агентских сетей, изменения мотивационных программ и преодоления прочих трудностей, которые сейчас в значительной степени тормозят развитие данного сегмента. Страхование жизни также не используют как инструмент для формирования пенсионных накоплений граждан по той причине, что страховщикам в настоящее время не отведено место в пенсионной системе России, как это сделано во многих развитых странах. Кроме того, дополнительные ограничения накладывают низкий размер социального налогового вычета по расходам на добровольное пенсионное страхование и отсутствие льгот для работодателей по уплате взносов в государственные социальные фонды, как это реализовано в системе НПФ.

Вместе с тем для достижения целей формирования накоплений граждан и развития экономики за счет притока длинных денег по долгосрочным программам страхования жизни необходимо найти баланс между инвестициями населения в долгосрочное страхование жизни, а также пенсионным страхованием и кратко- и среднесрочными вложениями.

Без учета страхования жизни страховой рынок в абсолютном выражении в 1-м полугодии 2018-го по сравнению с аналогичным периодом 2017-го вырос на 21,3 млрд рублей. При этом, в отличие от фактически нулевого прироста годом ранее (0,8%), объем рынка страхования без учета сегмента страхования жизни увеличился на 4,2% по сравнению с 1-м полугодием 2017-го.

Основной вклад в рост рынка non-life-страхования в 1-м полугодии 2018-го внесли страхование от НС и болезней (+15 млрд рублей) за счет роста рынка потребительского кредитования, ДМС (+6 млрд рублей) за счет ежегодной инфляции стоимости медицинских услуг, развития коробочных продуктов и распространения программ страхования от критических заболеваний. Среди лидеров падения оказались государственное страхование жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц (-6,3 млрд рублей) в результате отзыва лицензии страховщика сотрудников МВД (ООО «ЦСО») и исключения страховой организации из статистических данных Банка России за 1-е полугодие 2018-го, а также страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору (-3,6 млрд рублей) за счет ухода от механизма страхования гражданской ответственности застройщиков и создания государственного компенсационного фонда долевого строительства.

Таблица 1. Динамика взносов по видам страхования

| Вид страхования | Взносы, млн руб. | Темпы прироста взносов, | Доля вида на рынке, 1-е пол. 2018 г., % | |

| 1-е пол. 2018 г. | 1-е пол. 2017 г. | |||

| Страхование жизни | 205 719 | 141 231 | 45,7 | 28,1 |

| ОСАГО | 107 302 | 109 192 | -1,7 | 14,7 |

| Добровольное медицинское страхование | 104 080 | 98 076 | 6,1 | 14,2 |

| Страхование автокаско | 80 142 | 77 731 | 3,1 | 11,0 |

| Страхование от несчастных случаев и болезней | 70 084 | 55 057 | 27,3 | 9,6 |

| Страхование прочего имущества юридических лиц | 53 473 | 52 352 | 2,1 | 7,3 |

| Страхование прочего имущества граждан | 28 316 | 25 397 | 11,5 | 3,9 |

| Страхование финансовых рисков | 14 339 | 11 664 | 22,9 | 2,0 |

| Государственное страхование жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц | 12 005 | 18 328 | -34,5 | 1,6 |

| Иные виды страхования | 11 693 | 10 798 | 8,3 | 1,6 |

| Страхование грузов | 9 977 | 8 491 | 17,5 | 1,4 |

| Страхование гражданской ответственности за причинение вреда третьим лицам | 8 257 | 7 975 | 3,5 | 1,1 |

| Страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору | 7 632 | 11 214 | -31,9 | 1,0 |

| Страхование предпринимательских рисков | 6 509 | 5 366 | 21,3 | 0,9 |

| Страхование средств воздушного транспорта | 6 016 | 5 780 | 4,1 | 0,8 |

| Страхование средств водного транспорта | 2 506 | 2 523 | -0,7 | 0,3 |

| Обязательное страхование ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте | 2 075 | 2 203 | -5,8 | 0,3 |

| Сельскохозяйственное страхование | 1 657 | 2 593 | -36,1 | 0,2 |

| Итого | 731 782 | 645 971 | 13,3 | 100,0 |

Источник: «Эксперт РА», по данным Банка России

Невысокие темпы прироста премий, которые в последние 2 года демонстрирует страховой рынок, снижают инвестиционную привлекательность этой отрасли для новых инвесторов, ограничивают приток нового капитала, сдерживают внедрение новых технологий и затрудняют развитие рынка. Существенную часть рисков (как по личным, так и по имущественным видам страхования), которые являются значимыми, страхование не покрывает в полной мере, или их не страхуют вовсе. Уровень проникновения страхования в стране невысок (по итогам 2017 года объем страховой премии в расчете на 1 жителя России составил всего 8,7 тыс. рублей), что свидетельствует о небольших доходах населения и нехватке средств для покупки полиса, об отсутствии стимулов к приобретению страховой защиты, слабом доверии к институту страхования и надежде граждан на получение помощи от государства.